収入保障保険は、被保険者が万一のときに死亡保険金が毎月支払われる保険です。死亡保障を割安な保険料で確保できるため、子育て世代に人気の高い商品です。

保険金の受け取り方は、毎月、遺族年金のように受け取るだけでなく、一時金としての受取も可能です。

収入保障保険のしくみ

収入保障保険は、保険期間中に、死亡または高度障害状態になった場合に、遺族に対して毎月給付金が支払われる保険です。

給付金が受取れる期間を設定して契約するため、被保険者が死亡した時期によって受取総額は変わります。加入当初に死亡したときが受取総額は多く、年々減少していく仕組みです。

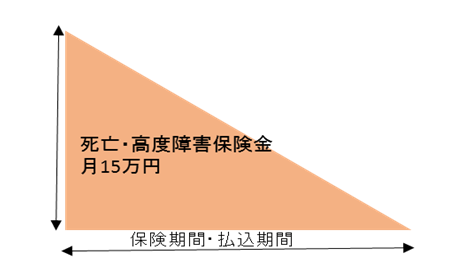

例えば図表1の契約例では、死亡・高度障害保険金として毎月15万円が、60歳まで遺族に支払われる内容になっています。

この例で、亡くなった時期が35歳であれば、支払われるのは25年間で、受取総額は4,500万円(月15万円×25年×12ヵ月)です。しかし45歳時点で亡くなったとすると、15年間支払われ、受取総額は2,700万円(月15万円×15年×12ヵ月)となります。

なお、被保険者が亡くなったときには一時金での受取りも可能ですが、運用期間が短い分、毎月受取ったときの受取総額よりも一時金の方が少なくなります。

図表1 収入保障保険のイメージ図

<契約例> 35歳男性 死亡保障 月15万円

保険料:月3,656円

保険期間:60歳

保険料払込期間:60歳

(A保険会社 2015年10月現在)

収入保障保険の特徴

収入保障保険は死亡・高度障害保障の受取総額が経過年数で逓減していくため、一般的な定期保険に比べ保険料が割安になっています。

死亡保障の受取総額が逓減していくということは、子どもが誕生した家庭の大黒柱など、子どもの成長に伴って必要な死亡保障額が年々減っていく人の保障設計を行うのに合理的な保険といえます。

契約の際には、毎月の給付額や、いつまで支払われる契約にするのかなどを設定します。

「いつまで」の部分が、保険会社によって、20年、25年といった「期間」のところと、○歳までという契約者(被保険者)の年齢で設定できるところがあります。

また、満期直前に亡くなった場合でも、最低でももらえる「保証期間」が設定されているのですが、この期間が商品によって、3年、5年などさまざまですので確認しておきましょう。

受取り方法も、毎月の年金形式か一時金かだけでなく、一部を一時金でもらい、残りを年金で受取る選択ができる商品もあります。

他にも、喫煙状況や健康状態による割引制度がある商品もあります。非喫煙者で所定の「優良体」に該当すると保険料がより割安になります。

収入保障保険はどんな人に向く?

収入保障保険はどのような人の保障設計に向くでしょうか。いくつか挙げてみましょう。

逓減していく高額保障を割安に確保したい人

当初は高額の死亡保障が必要ではあるものの、時間の経過で必要な死亡保障が低下していく。子育て世帯に代表されるそんな保障ニーズがある人には収入保障保険がぴったりです。

しかも、割安に保障が準備できます。さらには、商品によっては喫煙状況や健康状態による割引制度があるため、非喫煙者で健康体に人であればさらに安く保障をカバーできます。

死亡保険金を遺族年金のように受取りたい人

高額の死亡保険金をどんと一括で受取ってもうまく管理できるか自信がない人や、そもそも被保険者が万一のときに遺族年金のように毎月一定額を受取りたい人には、収入保障保険が向きます。

今まで受取っていた給与と同じ感覚で遺族の口座に振込まれるため、それまでの暮らしを大きく変えることなく生活できるメリットがあります。

収入保障保険はココに注意!

収入保障保険を一時金で受取る場合は、相続税のみの対象となります。しかし年金形式で受取る場合、かつて相続税と所得税の二重課税が問題になったことがあります(平成22年の税制改正で改善されました)。

現在は、1年目は、収入保障保険を一時金で受取った場合の保険金額で「相続」として処理をし、2年目以降は年金として受取る分の中で「相続税の課税対象にならなかった分」が雑所得となり、所得税・住民税の対象になります(契約者・被保険者=夫、受取人=妻の場合)。

受け取る際のこともしっかり考えておきましょう。