保険料払込み期間中の解約返戻金を通常の終身保険より低く抑え、保険料を割安にした終身保険です。

保険料払込み満了以降の解約返戻金は通常の終身保険と同じになります。万が一の死亡保障を備えながらも資産形成ができるメリットがあります。

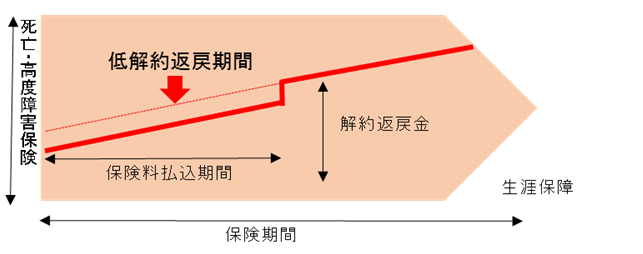

低解約返戻金型終身保険のしくみと特徴

低解約返戻金型終身保険は、保険料払込み期間が“低解約返戻期間”と設定されていて、通常の解約返戻金の70%相当額に抑えられるしくみとなっています。

そのため一般の終身保険よりも保険料が安く、保険料払込み満了後は解約返戻金が普通の終身保険と同等になるなど使い勝手がよいことから、昨今は終身保険の主流となっています。

ただし一番気を付けたいのが保険料の払込み途中での解約で、解約返戻金が既払込保険料より下回り、契約後の1、2年後は解約返戻金がほとんどないケースもあります。

保険料の払込みを10年、15年などの短期間に設定にしたり、ライフイベントが変わっても十分払える保険料にするなど、契約前に見定めることが必要です。

低解約返戻金型終身保険の特徴として、生涯の死亡保障に加え、長期的な貯蓄機能があるため、ライフステージに合わせて活用できます。

終身払いなら、保険料が上がることなく死亡保障が継続できますし、保険料払込期間を調整して、教育資金やセカンドライフの資金などに活用することも可能です。

30歳男性 死亡保障 1,000万円

保険料 月18,380円

保険期間:終身

保険料払込期間:60歳

A社2015年10月現在

低解約返戻金型終身保険はどんな人に向く?

教育資金の準備のために学資保険の代わりとして活用したい人

子どもが生まれると教育資金準備で学資保険が活用されるケースも多いですが、低解約返戻金型終身保険も活用されます。払込期間を10~15年以内の短めに設定して、貯蓄性を高めて加入するのが一般的です。

引き出しにくい保険を活用して貯蓄をしたい人

銀行の預金口座に預けていてもすぐに使ってしまうために、あえて途中で引き出しにくい低解約返戻金型終身保険を活用して貯蓄をする人もいます。

タイミングによっては解約して受取る返戻金が支払い保険料よりも高くなるため、現在の銀行金利より増えることもあります。

相続対策として非課税枠を活用したい人

終身保険と同様に少しでも相続財産を減らしたい方には、生命保険の非課税枠が活用でき、500万円×法定相続人の数が非課税になります。

例えば法定相続人が3人なら500万円×3人で1,500万円までは税金がかからないので、1,500万円の終身保険が活用できます。

相続税の納税準備をしたい人

遺産として不動産所得が多く預貯金が少ない場合には、相続税の納付が困難になるケースがあります。そのための納税準備として終身保険を活用してコツコツを積み立てていく活用ができます。

遺産分割をスムーズに行いたい人

生命保険の死亡保険金はあげたい人に渡すことが可能です。

また生前に、誰がどれだけ受け取れるのかを決めておくことができますし、死亡保険金の受取人を複数指定しておくことも可能です。現金と違って生命保険は固有の財産とされ、原則遺産分割協議の必要もないため、遺産分割する上でも効果的です。

低解約返戻金型終身保険はココに注意!

低解約返戻金型終身保険のしくみや特徴でも書いてきたように、最大の注意点は低解約返戻期間中(=保険料の払込み期間中)の解約です。解約返戻金が既払込保険料より大きく下回る可能性があるため、解約するタイミングには注意が必要です。