変額終身保険は、株式や債券を中心とする「特別勘定」で運用される保険で、中長期で見るとインフレリスクに備えることができる保険でもあります。

一般の終身保険より保険料が安く、死亡保障には最低保証があることから使い勝手のよい終身保険でもあるのですが、多くの保険会社が販売をやめてきた経緯があり、現在の取り扱いは限られています。

変額終身保険のしくみ

変額終身保険は死亡保障が生涯にわたって継続する終身保険の一種です。一般の生命保険は資産を「一般勘定」として保険会社がまとめて運用するのに対し、変額終身保険は株式や債券を中心とする「特別勘定」で運用され、その運用実績次第で解約返戻金や保険金額が変動します。

運用実績が良ければ、死亡・高度障害時には基本保険金に変動保険金が上乗せされた保険金が支払われます。逆に、運用実績が悪くマイナスだった場合でも、死亡保障の基本保険金額が保証されます。ただし、解約返戻金には最低保証はありません。

かつては多くの保険会社が取り扱ってきた変額終身保険ですが、2005年の保険業法改正で保証している死亡保険金の責任準備金の積立が義務化されたことで、販売を取りやめる保険会社が続出。

現在、新規で販売しているのはソニー生命のみになっています(有期型の変額保険まで含めると他にも扱いがあります)。

変額保険の販売が好調だった1990年後半以降は、一般の終身保険が保険料を決める予定利率(言い換えれば保険料の割引率)を下げてきた中、変額終身保険は高い状態が続いてきたため、終身の死亡保障を割安に確保できる点からも人気を博してきました。

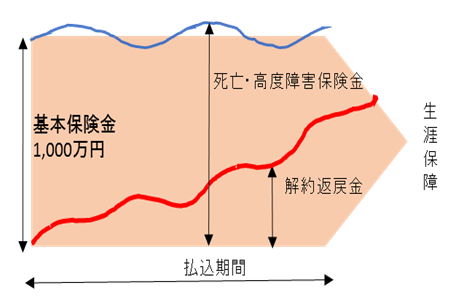

図表1 変額終身保険のイメージ図

契約例:35歳男性 死亡保障 1,000万円

保険料 月20,860円

保険期間:終身

保険料払込期間:60歳

(A保険会社 2015年10月現在)

変額終身保険の特徴

変額終身保険の特徴として、資産が特別勘定で運用されるという点が挙げられます。

国内外の株式や債券等、運用対象の異なる特別勘定が複数、用意されています。契約者自身が特別勘定を選択し、積立金の移転(スイッチング)も行うことができます。通常、サイトの個人口座内で簡単にできるようになっています。

死亡保険金に最低保証がある上、運用実績次第で積立金が増化する可能性もある点から、保障と投資を兼ねたインフレ対応型の保険商品といえます。

変額終身保険はどんな人に向く?

変額終身保険は次のような人に向いています。

死亡保障を確保しながら運用益も狙いたい人

終身の死亡保障を割安に確保しつつ、一方で、特別勘定を運用することで運用益も狙いたい人に向きます。運用がうまくいったときには、解約をして現金を引き出すこともできます。

中長期保有を前提にすることで、インフレリスクに備えることもできる保険です。

終身の死亡保障を安く確保したい人

一般の終身保険に比べ保険料が割安で、しかも運用実績に関わらず死亡保障の基本保険金額が保証されることから、「投資はよくわからない」という人であっても、終身の死亡保障を割安に確保する手段として変額終身保険を利用するメリットはあります。

特別勘定の配分などは代理店の方に相談するなどして設定するといいでしょう。うまくすれば、死亡保障額が増える可能性もあります。

相続税対策や遺産分割対策として終身保障が必要な人

生命保険は500万円×法定相続人数の分が非課税となり、相続財産を減らす目的で終身保険に加入する人もいます。その目的で変額終身保険を利用することもできます。

また、受取人を指定することで特定の人に財産を残したり、あるいは相続人が複数いるのに主な財産が家しかない場合に、家をもらえない相続人に保険を残すなど、円満な遺産分割金の手段としても有効です。

変額終身保険はココに注意!

運用実績次第で解約返戻金が増減するため、解約して使う時期が決まっている場合や、早期解約をする可能性がある場合などは、変額終身保険は向きません。

また、あくまでも保険ですので、死亡保険金が全く不要で資産運用だけ考えている人にも向かないでしょう。

運用実績が良くて中途解約をする場合、通常は一定年数までは「解約控除」がかかります。原則、中長期で保有することを考えるか、どうしても解約をする際は、実際にいくら受け取れるのかを確認した上で、納得できれば行うようにしましょう。

運用面も期待して加入した場合は、できればある程度の投資センスも磨きたいもの。投資環境が大きく動いたときなどに、スイッチングなどで上手に資産を動かすことでより有利な運用ができれば、変額終身保険を利用する意味がさらに大きくなります。