友だちや家族、親戚と保険の話をしたことがありますか? 保険に入るのが当たり前だという人もいれば、考えたこともないという人もいるかもしれません。

世の中の人たちはどれくらい保険に入っているのか、気になる生命保険の加入率を見てみましょう。

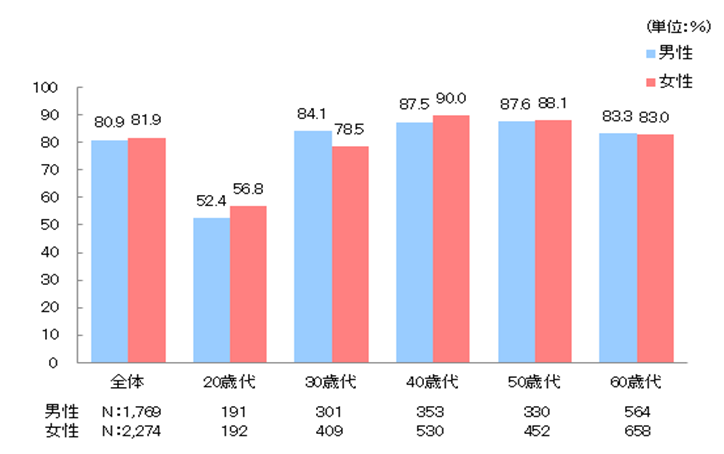

男女とも8割以上が保険に加入している

図表1は、男女別・世代別に保険加入率を調べたものです。全体では男性80.9%、女性では81.9%と、実に8割以上の人が何らかの生命保険に加入しています。

その内訳を世代別に見てみると、20代での加入率は男女とも半数強ながら、30代〜40代になると8〜9割とぐっと加入率が高くなっているのがわかります。

特に男性の加入率が、20代の52.4%から30代の84.1%に大幅な伸びを見せているのは、ライフステージの変化と密接な関係がありそうです。

20代のうちは生命保険が身近でない人も多いけれど、30代になって結婚をして子どもが生まれると、自分や家族の経済的なリスクに備える必要がでてきます。

30代男性の保険加入率の伸びは、一家の大黒柱としての責任感のあらわれなのかもしれません。

40代は男女とも最も加入率が高くなっています。住宅購入や子どもの進学で非常に経済的リスクの高い世代といえるでしょう。

40代をピークに、50代、60代でも加入率は大きく変わりません。一般に手厚い死亡保障が必要なのは子どもの誕生から独立まで、といわれています。

60代での80%以上の加入率は一見高く感じますが、死亡保障の額は30代・40代のころよりは低く見直して加入している人が多いと予想されます。

まだ独立していない子どもや配偶者のためにある程度の生活費を残したい、といったケースも考えられます。

図表1 生命保険の加入率(世代別・男女別)

資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査(速報版)」

(注)図表1・2とも民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。

女性の加入率は年々増加傾向

続いて男女別の加入率を時系列で見てみましょう。

平成2年から平成25年までの推移を見ると、男性は80%前後の加入率をキープしているのに対し、女性の加入率が平成2年の68.6%から平成25年の81.9%までほぼ右肩上がりに上昇しているのが分かります。

平成22年以降は男女の加入率が逆転し、女性の加入率が男性の加入率を上回るほどです。ひと昔前は一家の大黒柱である男性が十分な死亡保障のある生命保険に加入すればよいとされていました。

しかし近年の共働き世帯の増加に伴って、妻の家計収入における重要度が増し、夫婦お互いに万が一のときのための経済的リスクに備えようという家庭が増えてきているのでしょう。

図表2 生命保険の加入率の推移(男女別)

資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査(速報版)」より

必要十分な死亡保障をきちんと確保したい

バブル崩壊後に長く続いた不景気の間はもちろん、今でも家計レベルでは景気の回復をなかなか実感しづらい世の中ですが、生命保険の加入率は大きく減少してはいません。

家族がケガや病気で長期入院したり、死亡したりすれば、急にまとまったお金が必要になったり、収入が激減して困窮します。

こうした万一のときの経済的リスクは手元の貯蓄だけではとてもまかないきれないものです。そのため、たとえ家計が苦しくても死亡保障を中心とした生命保険への支出は、簡単に削れるものではありません。

いざというときのための蓄えがない人ほど、遺族のために生命保険の重要性は高いともいえますので、今後も生命保険を必要とする家庭が大きく減ることはないと思われます。