最近、すっかりAI(人工知能)という単語が市民権を得ましたね。次のIT業界のビッグトレンドの1つとなっています。

人工知能については様々な業界で導入が始まっています。ネット通販のおすすめシステムや、工場の生産性向上に対して、人工知能がおおいに活躍しています。

そして、ここ最近は投資の世界にも人工知能ブームがやってきたようです。今回は、投資の世界の人工知能の働きと実際にそれを生かしたサービスを紹介します。

目次

投資の世界も人工知能ブーム?

金融のIT化は、大きくフィンテックと呼ばれます。フィンテックは様々な方向に拡散されはじめています。

フィンテックの世界が…

フィンテックは「ファイナンス×テクノロジー」の造語です。

IT化に伴い、ここ数年で急速にトレンドワード化した言葉になり、フィンテックの世界が広がってきています。

最初はインターネットバンキングなど、銀行業務のWEB化が主流でしたが、最近はいろいろな方向に進化しています。

特に、従来金融機関が行っていたものを、IT化により直接的に行えるようになりました。

代表的なものにクラウドファンディングや仮想通貨、そして今回説明する「ロボアドバイザー」になります。

クラウドファンディング

クラウドファンディングは「資金調達」のIT化です。過去、資金調達は金融機関でお金を借りるか、資本家を募るしかありませんでした。

しかし、クラウドファンディングの出現によって、誰もが簡単に少額の資金調達を行えるようになりました。

最近はソニーのような大企業もクラウドファンディングを利用しています。

仮想通貨

仮想通貨は「決済」のIT化です。今までの決済は、必ず銀行を通さなければならず、また、通貨が違えば、交換にコストがかかっていました。

技術の進歩により、すべての国で使える、安全な通貨としての仮想通貨が、今注目されています。ビットコインなどは、連日最高値を更新しています。

仮想通貨のメリットデメリットについては、「お金を増やす!【初心者向け】初めて投資する前に知っておきたい投資10選。メリット、デメリットで比較」のページで解説しているので合わせて読んでみてください。

ここで紹介するロボアドバイザーは「資金運用」のIT化になるでしょう。詳細は下記で説明します。

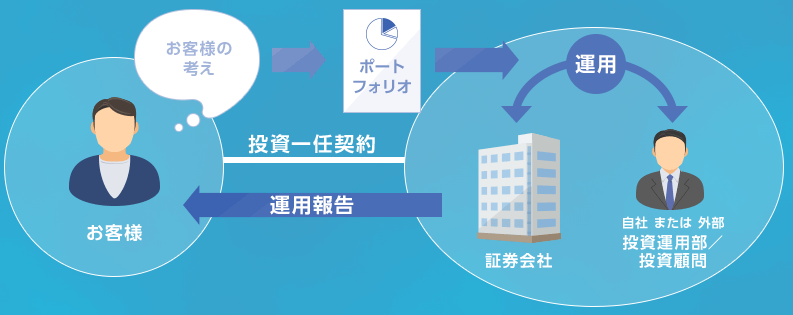

ロボアドバイザーとは?どのような仕組みなの?

では、資産運用をIT化する「ロボアドバイザー」とは、いったいどのような仕組みなのでしょうか。解説したいと思います。

ロボアドバイザーとは、その人の家族構成や資産状況または投資に対する考え方などから、顧客をクラスタリングします。

そして、クラスターごとに最適なファンドを自動的に選び運用するという仕組みです。

基本的には、長期運用、分散投資という、投資の王道を進むことをベースとしています。

誤解されがちではありますが、決して上げ下げを予測し、短期的な売買を繰り返し、収益を上げる方法ではありません。

ロボアドバイザーが選ぶ先は、低コストであるETFを選ぶことが多いです。

売買コストを含めても、通常の証券会社より低コストで任せることができることから、近年取り扱いが急速に増えています。

海外大手のETFファンド、バンガード社も参入するなど、大手企業がこぞって参入をはじめています。

市場規模も急速に拡大中で、2016年の市場規模は約240億円ですが2020年には1兆円を超えると言われています。

ロボアドバイザーのメリット

ロボアドバイザーのメリットは、次の3つです。

- 手数料が安い

- 売買が自動で行われる

- 少額から積立できる

手数料が安い

まず先ほども述べたように、手数料が安いことです。通常、運用自体は年5%でも投資効率がいいといわれ、年2~3%を目標とすることが多いです。

その中で、年2%程度の手数料を払っていては、何のために運用しているかわかりません。

ロボアドバイザーの手数料は、基本的に専門家がアドバイスするラップファンドよりも、低コストに抑えられています。これが1つ目のメリットです。

自動で売買

次に、自動で売買を行ってくれる点です。株式やETFを長期保有していると、どうしてもETFごとの好調・不調の波を受け、そのバランスが当初描いていたものと変わってきます。

これを自動的に調整することで、リスクの調整を行ってくれます。

少額から積立

また、少額から、積立できる点もメリットです。ポートフォリオをとって資産運用するには、通常複数のETFや株式を購入する必要があり、ある程度まとまった資金が必要になってきます。

この点、ロボアドバイザーは、複数の資産を少額から運用できる点でもメリットがあると言えます。

注意点は?

一方、ロボアドバイザーにもデメリットはあります。それは、そのロジックや仕組みが必ずしも一定ではなく、かつオープンではないという点です。

ロジックは突然変更されるかもしれません。また、最適な投資を選ぶだけで、必ずしも収益が出るわけではないということも、注意が必要です。

おすすめロボアドバイザー4選

では、実際に、どのようなロボアドバイザーがよいのでしょうか。今回は、日本で最もメジャーなロボアドバイザーを4つ紹介して、メリットや仕組み等を紹介します。

楽ラップ

まずは、楽天証券が運用するロボアドバイザーである、楽ラップです。

楽ラップは2014年創業の東大発ベンチャーFINATEXTとの共同開発で生まれたロボアドバイザーです。

FINATEXTの他にも世界最大級の資産コンサルティング会社である、Mercer社が運用の見直しを行い、また、SSGA社が銘柄選びやリスク管理を行うなど、世界的パートナーとの協業を行っており、楽天証券の力の入り方がここからもわかります。

楽ラップの利用方法

楽ラップを始める場合、最初に15個の質問に答えることでリスク志向等を判断し、9タイプのファンドから最適なものを選択します。

9タイプのものは、リスク・リターンの大きさ、および成功報酬型か標準報酬型かで分かれています。

それぞれのファンドは、国内株式から、先進国株式、REITまで、現金含め12種類の資産に分散投資しています。

7月末時点で最もリスクの少ないタイプで、先進国債権に約50%、国内債権に14%の割合でポートフォリオを組んでいます。

一方、最もリスクの高いタイプだと、国内株式に34%、先進国株式(為替ヘッジなし)に25%と、株式に寄せた投資になっています。

収益と手数料

2017年7月時点では、9タイプともサービス開始当初より、収益を出しています。最もリスクの少ないタイプで+4%、リスクをとるタイプで+20%程度の運用益を出しています。

手数料は0.4%~0.8%程度に抑えられており、信託運用報酬を足しても、比較的低コストであると言えるでしょう。現在は10万円から投資可能ですが、積立等は行っていないようです。

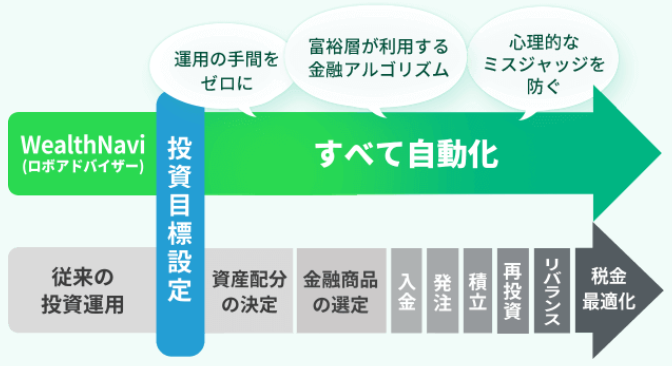

ウェルスナビ

ウェルスナビは、2015年に創業した、新しい会社です。CEOの柴山氏は、財務省 → マッキンゼーを経て、当社を企業した異色の人物といえるでしょう。

当初は富裕層向けのサービスとして、100万円から利用可能なサービスでした。

現在は30万円から投資可能です。SBI証券から、ウェルスナビfor SBIとして購入可能です。

もともと富裕層向けのサービスから始まったこともあり、世界の富裕層向けの金融アルゴリズムをベースとしています。

ノーベル賞をとったポートフォリオ理論をベースとしており、国際分散投資に強みを持っています。

ウェルスナビも楽ラップ同様、最初に6つの質問に答えて、リスク許容度を5つに分類し、それぞれの許容度に沿って、ポートフォリオを組み運用します。

運用する先は、米国株をはじめ、7つのETFに絞り込まれています。

手数料もすべて込みで、3,000万円分までは1%、3,000万円を超えた分については0.5%と、わかりやすい料金体系となっています。

THEO(テオ)

THEO(テオ)は、お金のデザイン社と呼ばれる、2013年創業のベンチャー企業が運営しているロボアドバイザーです。こちらもウェルスナビ同様、国際分散投資をベースとした運用を行っています。

投資先は北米が多いようです。先進国で唯一成長速度が高い北米に投資するのは、国外に投資する先としては王道であると言えるでしょう。

THEOの特徴は、日本のお金の未来に、低成長リスク、低金利リスク、インフレリスクの3つがあると考えています。

その3つのリスクに対応するために、それぞれ、グロースポートフォリオ・インカムポートフォリオ・インフレヘッジポートフォリオの3つのポートフォリオを組んで、それらのバランスを取りながら運用するスタンスです。

最初に5つの質問をすることで、これらのバランスの方向性を決定します。

グロースポートフォリオでは13のETFを、インカムポートフォリオでは8のETFを、インフレヘッジポートフォリオでは16の通貨・ETFを運用しています。

このETFの選択本数は、ロボアドバイザーの中では多い方になります。

THEOは10万円から始めることができます。また、手数料もウェルスナビ同様、3000万円までは1%、こえた部分は0.5%とわかりやすい報酬体系になります。

また、他のロボアドバイザーとは異なり、毎月1万円からの自動積立を行っています。

マネラップ

最後は、マネックス・セゾン・バンガードが提供するマネラップです。

その名の通り、マネックスとセゾングループ、そして世界最大級のETF運用会社のバンガード社の合弁会社になります。

マネラップはマネックス証券を通じて買うことが可能です。

マネラップは、最初に目標を設定し、その後5つの質問からリスクの許容度を測ります。

そのうえで、最初の投入額と積立額を入れ、目標に対して達成可能かどうかのシミュレーションを行い、運用方法を決めていきます。

他のロボアドバイザーに比べ、目標やシミュレーションがしっかりしているのが特徴です。

手数料も年間1.0%以下を目標に設定されており、この中では最も割安であることを目指しています。また、1000円からの積立も可能と少額から投資可能なのが特徴です。

もう1点、バンガード社の資本が入っている点はやはり注目すべき点でしょう。

バンガード社は、多くのETFを扱っています。彼らのETFにフォーカスできるのは、強みでもありますしリスクとなるかもしれません。

上手なロボアドバイザーの活用法

ここまで、ロボアドバイザーの種類とその特徴について説明してきました。では、実際上手に活用するための2つの方法を解説します。

すべてを預ける?

ロボアドバイザーのHPに行くと、「まるっと任せて安心」や「勝手に資産運用」のような言葉が並んでいます。まるで楽して収益を得ることができるように聞こえます。

実際、ロボアドバイザーがリバランス等を行うことで効率的に運用は可能ではありますが、それでもすべての資産を預けるべきではありません。

ロボットアドバイザーは、歴史が浅く、基本的には世界経済が上向いている時にしか資金運用をしていません。

逆に言えば、リーマンショックのような恐慌が起こった時どのような対処をとるかは、わからないところです。

すべてを安全資産に買えるのか、それとも機械的にリバランスを続けるのか。ロジックがわからない中で、すべての資産を預けるのはリスクだと考えます。

今後、人工知能が進化し、そういった場合でも収益を出すような運用を行うかもしれません。

しかし、現時点では、すべての資産を預けるのではなく分散先の1つとして考えるくらいがよいでしょう。

「逆」を追求する

投資慣れした人であれば、ロボアドバイザーに、自分の「逆」を追求させるスタンスがよいかもしれません。

例えば国内株で投資をしてきた人の場合、ロボアドバイザーには海外債権、海外ETFを中心に運用させる。

そうすることで、その投資先の情報を得ることができるとともに、今まで機会損失していた分の収益を得ることができます。

今まで投資していない先は、ロボに任せて知見がたまってきたら自分自身での運用に切り替える、こうやって投資の効率をあげていくのも一つの手段だと思います。

もちろん初心者には難しいと思います。

初心者であれば、まずはロボアドバイザーに資産の一部を預けてみて、どのような商品に投資するのか、どのような割合なのか、どのようなリターンが返ってきたのかを、研究するとよいでしょう。

よい勉強になるかもしれません。

まとめ

上記4つのロボアドバイザーを中心に、日本でも、様々なロボアドバイザーが出てきています。

ロボアドバイザーにすべて頼ることはせず一部を預け研究するくらいのつもりで試してみるとよいでしょう。

それぞれのロボアドバイザーに特徴がありますので、無料診断等を活用しながら、自分にぴったりなものを探してみてください。

まだまだロボアドバイザーは発展途上です。しかし、いつかロボアドバイザーが本業の投資家を超える、高いパフォーマンスを出すかもしれませんね。