医療保険は、主契約の入院保障などにさまざまな特約を付加することで、より充実した保障を得ることができます。

ただし、むやみに特約を付けても、保険料が高くなるばかり。どんなときにどんな保障が得られるのか確認し、必要な保障が得られる特約を選びましょう。

特約は、ニーズに合わせて選べる「オプション」

保険商品は、「主契約」と「特約」の組合せで構成されています。保険契約のメインは「主契約」で、医療保険の主契約は、入院保障や手術保障です。特約は、ニーズに応じて主契約に付加でき、保障を充実させることができます。

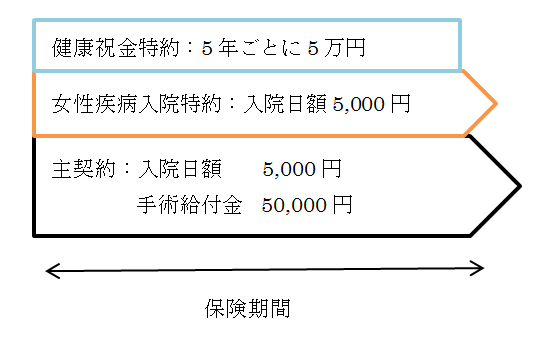

たとえば、「女性向けの医療保険」として販売されているのは、主契約の入院保障や手術保障に、女性疾病入院特約などを付加したものです。

女性疾病入院特約が付加されていると、女性特有の病気で入院した場合には、主契約の入院給付金に加え、女性疾病入院特約からも入院給付金を受取ることができます。

図表1の例では、たとえば、骨折で入院した場合の入院給付金は日額5,000円ですが、乳がんで入院した場合には、女性疾病入院特約からの給付が上乗せされて、合わせて入院日額は10,000円になります。

さらに、保障を充実させるために、先進医療特約や通院特約など、ほかの特約を付加することもできます。ただし、特約を付加すれば保障は充実しますが、その分保険料は高くなるので、必要なものに絞り込むことが必要です。

図表1 女性向け医療保険の例

さまざまな特約

特約には、入院日数に関するものや、特定の病気の保障を充実させるものなどの治療に関係する特約のほか、いわゆる「お祝い金」が受け取れるもの、保険金の受取りに関係するものなど、さまざまな種類があります。特約の名称や給付の対象・条件は、保険会社によって異なることもあります。

各特約の給付の対象や条件は、かなり限定されている場合もあるので、特約の名称だけで判断せずに、内容を確認しておきましょう。

たとえば「通院特約」は、一般に、退院後の通院が対象で、入院前の通院や入院を伴わない通院は対象外となります。漠然と「通院したら給付金がもらえる」と思っていると、いざ病気やけがをしたときに、アテが外れることになります。

どんな場合に給付金が受取れるのかを確かめた上で、必要な特約を選ぶようにしましょう。また、加入中の方も、主契約や特約の内容や条件を確認しておいて、治療を受けた時には、もれなく保険金や給付金を受取れるようにしておきましょう。

以下におもな特約とその特徴を整理してみました。

入院に関する特約

●女性疾病入院特約

女性特有のがんや帝王切開、甲状腺疾患など、女性特有あるいは女性がかかりやすい病気の治療のために入院した場合に、給付金が受取れます。

●成人病(生活習慣病)入院特約

がん・心疾患・脳血管疾患・高血圧・糖尿病で入院した場合に、給付金が受取れます。

●がん特約

がんの治療のために入院した場合に、給付金が受取れます。

●入院保障延長特約

三大疾病や七大疾病など、特定の病気で入院した場合には、主契約の入院給付金の1入院あたりの支払限度日数を超えて入院給付金が受取れます。延長される日数は保険によって異なり、支払日数無制限となるものもあります。

一時金に関する特約

●先進医療特約

厚生労働省の指定する「先進医療」による治療を受けた場合に、給付金(一時金)を受取ることができます。

●健康祝金特約

一定の条件(対象期間中に一定日数以上の入院給付金を受取らなかった等)を満たした場合、定められた期間ごとに祝金(一時金)が受取れます。

その他の特約

●通院特約

主契約の入院給付金が支払われる入院の後(退院後)、その病気やけがの治療を目的として通院した場合に給付金が受取れます。

●指定代理請求特約

受取人に代わって、あらかじめ指定した指定代理請求人が保険金や給付金等を請求できます。受取人の病状が重い場合や、病名を告知しなかった場合など、受取人本人が請求できない場合の利用が想定されます。