マイホームを取得すると、住宅ローンの返済だけでなく、住宅を所有・維持するための費用がかかります。

税金やマンションの管理費、修繕積立費など、住宅購入後に必要なコストをあらかじめ知っておきましょう。

また、長く住み続けると修繕やリフォームが必要になるかもしれません。将来の修繕やリフォームに備え、少しずつ積み立てていきましょう。

目次

住宅を所有する人にかかる税金とは?

住宅(戸建・マンション)を所有すると、「固定資産税・都市計画税」がかかります。

住宅所有者にかかる税金

- 固定資産税

- 都市計画税:市街化区域内の立地の場合

固定資産税は、原則として住宅を取得した年の翌年から毎年かかる税金で(※)、1月1日現在の土地や建物など住宅の所有者が納税義務者となり、市町村に納めます。

また、市街化区域にある不動産を所有している場合は、都市計画税もかかります。

なお、住宅については、土地や建物にかかる税金には軽減措置があります。

※取得した年の固定資産税・都市計画税は通常売主との間で精算しています。

住宅所有後にかかる税金と軽減措置

固定資産税

固定資産税 ⇒ 固定資産税評価額 × 1.4%(標準税率※1)

※1 各市町村で適用税率は異なる場合があります。

固定資産税評価額

固定資産税評価額は土地や家屋に対して市町村が決める額です。固定資産税課税台帳に登録されており、3年に一度市町村が定めます。土地は時価の70%が目安です。

<固定資産税の軽減措置>

| 種 別 | 軽減割合 | 軽減措置の期限 | |

|---|---|---|---|

| 住宅用地 | 小規模住宅用地 (住宅やアパート等の敷地で 200平方メートル以下の部分) |

評価額が 6分の1に |

- |

| 一般住宅用地 (200平方メートル超の部分) |

評価額が 3分の1に |

- | |

| 新築住宅の建物(※3) | 3階建以上の 耐火構造・準耐火構造住宅 |

評価額が 2分の1に |

新築から3年間(※2) |

| 一般の住宅(上記以外) | 新築から3年間(※2) | ||

| 認定長期優良住宅 | 新築から5年間(※2) (マンション等は7年間) |

||

※2 2016年3月末までに新築された場合

※3 居住用部分の120 平方メートルまでの部分に適用されます<床面積50平方メートル以上280平方メートル以下の住宅>

都市計画税

都市計画税 ⇒ 固定資産税評価額 × 0.3%(制限税率※4)

※4 税率は0.3%を上限に市町村ごとに定められています。

<都市計画税の軽減措置>

| 種 別 | 軽減割合 | 軽減措置の期限 | |

|---|---|---|---|

| 住宅用地 | 小規模住宅用地 (住宅やアパート等の敷地で 200平方メートル以下の部分) |

評価額が3分の1に | - |

| 一般住宅用地 (200平方メートル超の部分) (※)建物床面積の10倍が上限 |

評価額が3分の2に | - | |

住宅のランニングコストとは

住宅を所有すると、固定資産税以外にも維持費がかかります。どのようなコストがかかるのか、マンションと一戸建てで見ていきましょう。

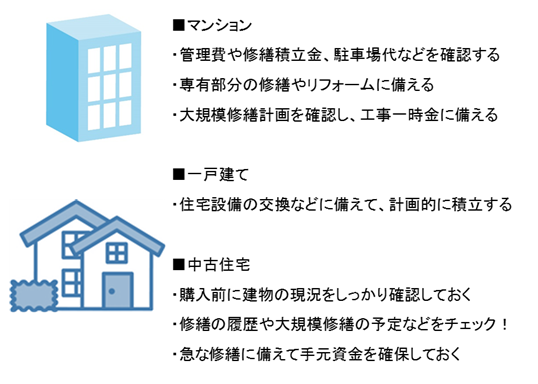

マンション

マンションなどの集合住宅では、受付や清掃員など共有部分の管理にかかる費用を区分所有者全体で負担します。

また、長期修繕計画に沿って、数十年先の大規模修繕工事のための費用を積み立てていきます。そのために必要な費用が「管理費・修繕積立金」です。一般的に毎月数万円程度の費用がかかります。

修繕積立金については、一定期間ごとに金額が上昇したり、一時金の拠出が必要な場合もあります。

金額はあらかじめ分かっていることが多いので、今後の修繕積立金の額を確認し教育費など大きな支出予定と重ならないかの確認もしておきましょう。

利用の有無により必要

また、車や自転車を所有すると駐車場代や駐輪場代がかかります。同じく物件にルーフバルコニーや専用庭がある場合も使用料を取られる可能性があります。ローン返済に加えて、それらの支出もあらかじめ家計に組み込んで考える必要があります。

マンションでかかる維持費

- ○ 管理費:約15,000円~17,000円

- ○ 修繕積立金(時期により上昇する可能性有):約6,000~9,000円

- △ 駐車場代・駐輪場代

- △ ルーフバルコニー・専用庭使用料

※○は必須、△は物件や使用可否による

一戸建て

一戸建ての場合は、管理費や修繕積立金もなく、駐車場代も不要なため、住宅購入当初は家にかかる費用は少なく感じるかもしれません。

しかし、一定年数が経つと設備関係の不具合が出てくるので定期的に屋根や壁の修繕も必要です。

一時的にまとまった出費になる可能性が高いので、将来の修繕費用を計画的に準備する必要があります。

ボーナスの一部を確保するなどで、住宅取得後の早い段階から貯蓄するよう心がけましょう。

一戸建てに必要な維持費

修繕予定費:計画的に積み立てる必要がある ← まとまった金額が一時期に必要になる可能性も

家を建てる際にメンテナンスフリーな建材を使うことで、多少高くても長期的には住宅を維持するコストを下げることにつながる場合もあります。

また、家の寿命が長くなればライフタイムでの費用が低く抑えられます。長期優良住宅の認定を受けることができるか、なども考慮して検討してみましょう。

九州福岡で新居を探しを検討されている方であれば下記のような会社に相談してみるとよいでしょう。

九州福岡で高断熱・高気密な家づくり – with HOME

中古住宅

中古住宅は新築住宅に比べて物件価格は抑えられますが、建物の状態によっては入居後数年で大規模修繕が必要になることもあります。

また、配管設備に不具合が生じたなどでメンテナンス費用が想定以上にかかる可能性もあります。

購入する前に、住宅診断の専門家に点検を依頼したり、修繕の記録や長期修繕計画の確認をしておきましょう。中古住宅では、購入時にはあらかじめ修繕費などを多めにみておくことも大切です。

将来のリフォーム費用も予定しておこう

長く住み続けるとキッチンや浴室などのリフォームも必要になってきます。

また、老後は室内の段差の解消や手すりの追加など、介護に備えたバリアフリー工事が必要になる可能性もあります。

住宅購入後は、他の支出と共に、リフォーム費用も視野に入れた貯蓄計画を立てておきましょう。

実際にリフォームを実施するまでには比較的長い時間があります。修繕費用と同様、毎月の収入からリフォーム費用として積立てておけば安心です。

住宅購入後は、さまざまなお金がかかります。毎年支払う税金や住宅を維持していくための費用を事前に確認し、支出の予定に組み込むことが大切です。

また、将来の修繕・リフォーム費用のための貯蓄ができるよう、余裕のあるローンの借入額で資金計画を立てましょう。

その他に必要なもの

火災・地震保険料

火災保険は加入が必須ですが、地震保険は任意加入となってます。近年の大震災から学ぶならば、地震のないと言われている地域でも地震保険に入って備えておく方がいいでしょう。

団体信用生命保険料は一般的に保険料は無料なので何かない限り意識はしないと思いますが、火災保険や地震保険は契約期間により別途支払う必要があります。品により年払いや月払い、10年など長期でまとめて支払うものもあります。

商販売会社から勧められる保険は無駄な保証を付けてしまっている場合もあります。また、保険料は建築地や構造、保障内容によって大きく変わってきます。火災保険・地震保険料は別途支払いが必要なのでよく検討してから申し込みましょう。