住宅の購入や所有にはさまざまな税の軽減措置があります。中でも「住宅ローン減税」は戻ってくる金額も大きいのでなるべくなら利用したいもの。

住宅ローン減税とはどのような内容なのか、戻る金額はどれくらいになるか確認しておきましょう。

転勤して住まなくなった場合や、繰上返済を行った時の住宅ローン減税の取扱いについても見ていきます。

住宅ローン減税の概要

住宅ローン減税とは、正確には「住宅借入金等特別控除」という所得税・住民税の減税措置のことです。

住宅ローンを借入れしてマイホームを購入・建築(またはリフォーム)した人を対象に、入居時から一定期間、年末の借入金残高に応じた金額が所得税・住民税から控除される制度です。

入居する年によって住宅ローン減税の内容は異なりますが、現制度では控除期間は10年間、控除率は1%となっています。

また、一定の基準を満たす認定長期優良住宅・認定低炭素住宅の場合、毎年の控除上限額が引き上げられています。

| 入居時期 | 住宅の種別 | 最大控除額 | 借入金残高 の限度額 |

控除率 |

|---|---|---|---|---|

| 2014年4月1日 ~ 2019年6月30日 |

一般居住用住宅 | 400万円 (40万円×10年間) |

4,000万円 | 1% |

| ・認定長期優良住宅 ・認定低炭素住宅 |

500万円 (50万円×10年間) |

5,000万円 |

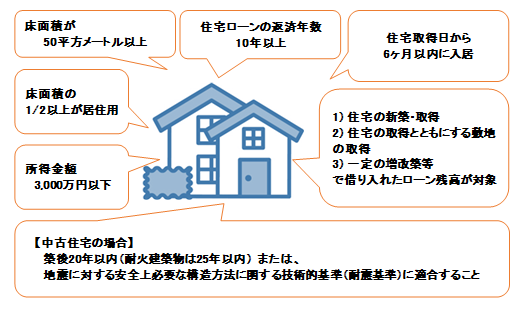

住宅ローン減税を受けるためには、次のように借入者の所得や借入期間、建物の面積などに要件があります。

<住宅ローン減税を受けるための主な要件>

住宅ローン減税の適用を受けるためには、必要な書類を揃えて、居住した翌年に確定申告をします。

「(特定増改築等)住宅借入金等特別控除額の計算明細書」や請負契約書の写し、売買契約書の写し等のほかに、住民票の写しや登記事項証明書など自分で揃えるものもあるので、準備しておきましょう。

2年目からは、会社員であれば確定申告後に税務署から送付される「給与所得者の住宅借入金等特別控除申告書」と、金融機関が発行する「住宅取得資金に係る借入金の年末残高等証明書」を勤務先に提出すれば年末調整で手続きが可能です。

自営業者は、毎年確定申告します。

いくら税金が戻るか

住宅ローン減税の控除額は、年末の借入金残高を元に簡単に計算できます。計算式は下記の通りです。

例えば、年末に2,500万円の借入残高がある場合、控除率は1%なので、控除額は25万円となります。

ただし、計算した額のすべてが必ず還付されるわけではないことに注意しましょう。

計算上は25万円であっても納めた所得税と翌年度の住民税の合計額がそれ以下であれば、払い戻される金額の上限は所得税・住民税(※)の税額までとなります。

※住民税から控除されるのは、前年分の所得税の課税総所得金額等の7%(136,500円を限度)までです。

では、実際にいくら戻ってくるか、今後10年の試算例を見てみましょう。

<前提条件>

年収600万円 扶養家族3人

住宅ローン借入額2,500万円(全期間固定金利型1.6%、借入期間35年)

| 各 年 の 住 宅 ロ ー ン 控 除 額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1年目 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年目 |

| 23.2 万円 |

23.2 万円 |

23.2 万円 |

22.7 万円 |

22.2 万円 |

21.6 万円 |

21 万円 |

20.4 万円 |

19.8 万円 |

19.2 万円 |

上記の例では、10年間の住宅ローン減税の合計額は約217万円になります。1年目の住宅ローン減税額は23万2千円です。

仮にこの年に納めた所得税が15万6千円だとすると、納めた所得税15万6千円が還付されます。

控除できなかった9万4千円(23万2千円-15万6千円)については、翌年の住民税から差し引かれ、納付額が少なくなります。

転勤や繰上返済をした場合どうなる?

「マイホームを取得したと思ったら転勤になった」という場合、住宅ローン減税はこれまで通り受けられるのでしょうか?

また、繰上返済した時の取扱いはどうなるのでしょうか?

転勤になった時の住宅ローン減税の取扱い

ローン借入者が単身赴任し、その家族が住み続けていれば、住宅ローン減税は引き続き受けられます。

一方、家族全員が転居した時は、住宅ローン減税は受けられません。転勤が終わって数年後に元の家に戻ってきた場合には、一定条件のもとで再び住宅ローン減税が受けられます。

ただし、中断した期間を繰り越すことはできず、住宅ローン控除を最初に受けた年から10年間という期間はそのままです。

また、元の家に戻った年に人に家を貸していた期間がある場合は、その翌年から住宅ローン減税が適用となります。

家を離れてまた戻り、再び住宅ローン減税の適用を受けるには、次の2つの要件を満たす必要があります。

- 転勤辞令などやむを得ない事情で転居したこと

- 転出前に、税務署で所定の手続きしていること(※)

※自宅の管轄税務署に「転任の命令等により居住しないこととなる旨の届出書」を提出し、「年末調整のための住宅借入金等特別控除証明書」「給与所得者の住宅借入金等特別控除申告書」の未使用分を返す。

転出前は何かと忙しいとは思いますが、再び住宅ローン減税を受けるためにも手続きは確実に済ませておきましょう。

繰上返済した時の住宅ローン減税の取扱い

期間短縮型で繰上返済した場合には注意が必要です。住宅ローン減税を受けるには「償還期間10年以上」という要件があり、住宅ローンの1回目の返済月から最終返済回の月までの期間が10年以上あれば、住宅ローン控除が受けられます。

そのため、もし繰上返済した結果、通算の借入期間が10年未満になると、その時点で住宅ローン減税は受けられなくなります。

ただし、住宅ローン減税の控除期間にこだわりすぎず、繰上返済による利息軽減効果と住宅ローン減税による還付額を比較してどちらがよいか検討しましょう。