住宅ローンの返済中に収入や支出が増減するなど、家計の状態が変わることは誰にでもあり得ることです。返済が厳しくなった場合には、住宅ローンの返済条件を変更できる場合があります。

住宅ローンの「返済条件変更」とは何か、どのような時に利用するものなのかを見ていきましょう。

返済条件変更とは

住宅ローンの返済中に借入期間や返済方法など、借入れ当初と異なる条件に変更することを「返済条件変更」と言います。返済条件変更には、次のようなものがあります。

返済条件変更の種類

- 月々の返済期日変更

- ボーナス払いの返済月変更

- ボーナス併用払いから毎月返済のみへの変更

- 金利タイプの変更

- 元利均等返済から元金均等返済(またはその逆)への変更

- 返済期間の延長・短縮

- 一時的な元金返済の停止(利息部分のみの返済)

- 返済金額の増額、一定期間の減額

金融機関によって、どのような変更が可能かは異なります。また、返済条件変更を行うには手数料や審査が必要になる場合もあります。審査結果によっては、希望する返済条件変更を行うことができない可能性もあります。

条件変更を希望する場合は、まず、住宅ローンを借りている金融機関に相談してみましょう。

- 返済条件変更 ⇒ 借り入れ当初と異なる条件に変更すること

- 条件変更の種類 ⇒ 変更のやり方は様々有り、金融機関により違う

- 条件変更に伴うもの ⇒ 審査や手数料

返済に余裕がある方で返済額を増額したい方は、審査の必要がなく、金融機関によっては手数料無料でできるので繰上げ返済がおすすめです。繰上げ返済の方法やコスト、注意点など詳しくは当サイトの下記リンクのページを参考にしてみてください。

返済条件変更を使うのはどんな時?

ローンの返済開始後は、働き方の変化や子供の成長などにより、家計が厳しくなったり、余裕がでてきたりなど、返済の負担感は変わるものです。

返済条件を変更することで、その時々の家計に合った返済が可能になります。どのような時に返済条件変更が活用できるのか具体的例で見ていきます。

- 返済が苦しい ⇒ ボーナス払いから毎月払いへ「ボーナス払いが困難」

- 返済が苦しい ⇒ 月々返済額を減額「住宅ローンの返済が難しい」

- 返済が余裕 ⇒ 返済額の増額「月々の返済額を増やしたい」

ボーナス払いが困難(毎月のみへ)

ボーナス併用払いを利用している場合「会社の業績が悪くボーナスの額が減った」、「ボーナスのない会社に転職した」などで、ボーナス時の返済が難しくなることもあるでしょう。そのような時には、ボーナス併用払いから毎月払いのみへの変更を金融機関に相談してみましょう。

<ボーナス併用払いから毎月払いのみへの返済条件変更例>

借入残高2,500万円、残り借入期間25年、全期間固定金利2.42%、元利均等返済

上記の例では、毎月払いのみの返済に変更した場合、月々の返済額は2万円以上増えますが、ボーナス月は約11万円減ります。毎月の家計の中だけでやりくりする方が、家計の管理は楽になるでしょう。

三菱UFJ銀行の女性特典

条件変更ではありませんが、三菱UFJ銀行では出産する女性対象で1年間適用金利から年0.2%の優遇してもらえるサービスがあります。出産時の経済的的補助として利用するのもいいでしょう。申し込み条件など詳しくは三菱UFJ銀行のホームページを参照してください。

住宅ローンの返済が難しい(一旦減額)

リストラなど急な収入の減少や、子どもの教育費が想定以上に増えた場合など、一時的に返済が困難になることがあるかもしれません。

そのような時には、「一時的に利息のみを返済し、元金の返済を待ってもらう」「月々の返済額を一定期間減額してもらう」などを金融機関に相談してみましょう。

元金据え置きの具体例

例えば、借入残高2,500万円、残り借入期間25年、金利2%の場合、通常の返済額は約106,000円となります。この場合で、元金据え置き(元金の返済はしないこと)をしてもらった場合は、約42,000円の利息のみを支払いますので、毎月の支払いはかなり楽になるでしょう。

元金据え置きや減額のデメリット

しかし、元金据え置き期間終了後は、もともとの返済期間で完済するよう返済額を再計算しますので、月々の返済額は増えることになります。

また、返済額を減額した場合も、元金が予定どおりには減らないため、減額期間終了後は月々の返済額が増えます。

いずれの場合も、一時的に苦しい時期を乗り越える手段です。返済条件変更の終了後に、返済額が増えた時の返済計画を立てておくことが大切です。

もっと厳しい場合

当サイトの「住宅ローン返済が苦しくなったら」のページでは、借り換えで返済額を抑える方法の他に自宅の売却について解説しているので参考にしてみてください。

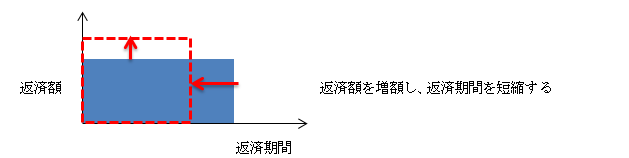

月々の返済額を増やしたい(増額)

繰上返済するほど貯蓄はないけれど、子どもの教育費が終わったなどで、毎月の返済に余裕が出ることもあります。このようなケースでは、「返済額の増額」で返済条件変更をすることもできます。

返済額を増額する返済条件の変更には、次のような方法があり、いずれの方法でも返済総額を軽減する効果があります。

- 例1:返済額を増額し、それに応じて返済期間を短縮する

- 例2:一定期間のみ返済額を増額し、増額期間以降の返済額を減らす

<返済金額を増額する返済条件変更の仕組み>

例1

例2

増額の注意点

返済額を増額した後、元の金額に減額する際には再度審査が必要な場合があります。審査結果によっては減額できないこともあります。増額する場合には、今後の収入・支出見通しと共に、確実に返済が続けられるよう綿密な家計管理も必要です。

条件変更の手続き(審査)と手数料

条件変更の時の手続き(審査)や手数料を見てみましょう。

条件変更の手続きの流れ(りそな銀行の場合)

りそな銀行の条件変更の手続きは以下の通りです。保証会社の審査が必要なため希望の変更が行えない場合もあります。

- 1:『窓口』もしくは『パソコンテレビ電話』で申し込み

- 2:シミュレーション提示 ⇒ 変更後の内容を確認

- 2:必要書類の提出

- 3:保証会社の審査

契約者本人がローンを組んでいる店舗へ行く必要があります。下記が最低限必要なものですが、その他にも書類が必要になる場合があるので問合せを先に行っておいた方がいいでしょう。

必要なもの

- 通帳(もしくはキャッシュカード)

- 返済用預金口座の届出印

- 返済予定表等

- 口座番号がわかるもの

手数料

条件変更を行いたくても手数料が高いかどうかは気になるポイントです。もちろん、借りている金融機関により手数料は異なりますが、参考としてメガバンクとフラット35の手数料をざっくり見ていきましょう。

| 銀行名 | 手数料(税込) |

|---|---|

| 三菱UFJ銀行 | 5,400円~10,800円 |

| みずほ銀行 | 5,400円~10,800 円 |

| 三井住友銀行 | 5,400円~16,200円 |

| りそな銀行 | 5,400円 |

| フラット35 | 無料 |

(条件変更の中に繰り上げ返済は含まれていません)

上記のとおりメガバンクでは三井住友銀行の16,200円となっていますが、どのメガバンクでもインターネットバンキング(※)で変更手続きを行えば無料です。フラット35は現在無料で条件変更を行えますが、有料だった時期もあったようです。

また、金融機関により、手数料のほかに印紙代や追加保証料などの諸費用がかかる場合、条件変更の種別、方法により手数料が違うので詳しく知りたい方は上記の表のリンクよりホームページで確認してみてください。

借り替えという手も…

返済が困難で条件変更を考えている方は、金利の低い住宅ローンに借り換えてしまう方法もあります。借り換える場合には、金利はもちろんのこと諸費用の少ない住宅ローンを選ぶ必要があります。

借り換え時に確認したいポイントやタイミングについて詳しくは当サイトの「住宅ローンの借換えとは」のページで説明しているので参考にしてみてください。

借り換えに向いている住宅ローン

変動金利でおすすめな住宅ローン

※2020年1月6日時点の情報

条件変更のまとめ

ローンの返済中でも、内容によっては比較的簡単な手続きで返済条件を変更できることもあります。特に返済が苦しくなってきたら、無理をして返し続けるよりも、早めに金融機関に相談してみましょう。

- 返済が苦しくなりそう ⇒ 早めに金融機関に相談する