繰上返済とは、月々やボーナス時の定期的な返済とは別に、元金の一部または全部を返済することです。元金を返済すると元金にかかる利息が減り、総返済額を減らすことができます。長期的には住宅ローンの総返済額を減らす効果がありますが、短期的には手元の貯蓄が減ることになります。繰上返済の仕組みや効果を理解して、効果的に利用しましょう。

目次

繰上返済で気をつけるポイント

まず、繰上返済で気を付けたいポイントを説明します。始めにチェックポイントを確認して、ご自身が繰上返済のタイミングに合致しているかどうかを確認してみましょう。

1.住宅ローン減税期間

1つは住宅ローン減税(住宅借入金等特別控除)を受けている場合です。返済期間がトータルで10年未満になると、その年から控除を受けられなくなります。

繰上返済による利息軽減と、残りの住宅ローン減税のどちらが効果をあるか確認して繰上返済を行いましょう。

2.今後の住宅ローン以外の支出

もう1つは、住宅ローン返済以外の今後の支出についてです。繰上返済を行うと貯蓄を減らすことになります。

教育費、住宅リフォーム、車の購入、介護や老後の生活資金準備など、今後必要な支出も考える必要があります。住宅ローンの繰上返済を行ったがために、将来必要な資金が不足し新たにローンを組んでしまっては本末転倒です。

繰上返済を考える時は、日常の家計に負担のないことはもちろん、今後の収入と支出の全体のバランスを考えて、無理のない返済計画を立てることが大切です。

3.手数料も含めて考える

下記で詳しく説明しますが、繰上返済には「事務手数料」と「保証料払戻手数料(払戻金から引かれる形で払う)」が必要です。返済が残りがわずかな方は利息分と手数料、両方鑑みて検討するといいでしょう。手数料につていはこちらで確認できます。

投資の方がトク?

繰上返済をするよりは、その分投資に向けた方がトータル的に資産が増えるという話も耳にします。しかし、ご存知の通り投資は景気変動など不安定な要素を含んでいます。既に投資で利益を得ている方は選択肢に入るとは思いますが、投資を全く行ったことがない方は考えない方が無難でしょう。

返済に余裕がある場合は「条件変更し月々の返済額を変更する方法」もあります。詳しくは下記ページに説明がありますのでチェックしてみてください。

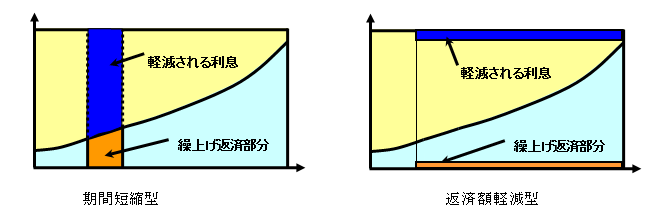

繰上返済には2つの方法がある

繰上返済を行う場合、「期間短縮型」「返済額軽減型」の2つの返済方法から選ぶことができます。

<繰上返済の仕組み>

- 期間短縮型:月々やボーナス払いの返済金額を変えず、返済期間を短くする方法

- 返済額軽減型:返済期間を変えず、月々やボーナス時の返済額を少なくする方法

どちらも総返済額を減らす効果がありますが、同時期に同額を繰上返済した場合、期間短縮型と返済額軽減型では、利息の軽減額が異なります。一例を見てみましょう。

<期間短縮型と返済額軽減型の利息軽減額比較>

- 借入額:3,500万円

- 金利:1.7%

- 返済期間:35年

- 元利均等返済

- ボーナス払いなし

- 返済開始から5年後(残期間30年)に100万円の繰上返済を行った場合

この例では、期間短縮型で約68万円、返済額軽減型では約29万円と、期間短縮型の方が39万円利息軽減効果が大きいことが分かります。

しかし、繰上返済は利息軽減効果だけではなく、目的に合わせた使い分けも必要です。

例えば、現状の返済期間では退職後も住宅ローンが続くので、退職までに完済するようにしたいという場合には「期間短縮型」で、これから教育費の負担が増える場合や、修繕積立金や管理費が上昇したので返済負担を減らしたいなどの場合は、月々の支出を抑える「返済額軽減型」でというように使い分けましょう。

期間短縮型の注意点

期間短縮型は利息効果が大きくなりますが、一回短縮してしまうと延長が出来なくなる点と、借り換えす予定のある方は借り換え後の年数制限が短くなる点を考慮に入れておきましょう。

繰上返済の方法やコストについて確認しよう

繰上返済の手続き方法やコストなどは、金融機関や住宅ローンの種類によって異なります。住宅ローン選びの段階で、繰上返済の条件についてもあらかじめ確認しておきましょう。確認すべき点は、「手続き方法」「手数料」「最低繰上返済額」の3つです。

繰上返済の確認ポイント

- 手続き方法

- 手数料

- 最低繰上返済額

手続き方法

繰上返済の手続きは、金融機関によって異なりますが、一般的に店頭、インターネット、電話などでできます。インターネットでの手続きは休日や夜間も利用でき、金融機関に出向く手間も省けるので便利です。

手数料

繰上返済の手続きには手数料がかかることもあり、その場合の手数料は無料から5万円程度など金融機関によりさまざまです。

また、同じ金融機関でも「変動金利型の場合は無料、固定金利選択型は有料」と、金利タイプで異なる場合もあります。また、「インターネットは無料、店頭は10,800円」といったように、手続き方法で手数料が異なる場合もあります。

| 手数料 | 保証料払戻手数料 | |

|---|---|---|

| 三菱UFJ銀行 | 5,400円~16200円 | 10,800円 |

| みずほ銀行 | 5,400円~32,400円 | 10,800円 |

| 三井住友銀行 | 5,400円~16,200円 | 10,800円 |

| りそな銀行 | 5,400円~32,400円 | 10,800円 |

| フラット35 | 無料 |

※詳しい条件などは、表の中の銀行名のリンクより公式サイトをご確認ください。

上記表のいずれの金融機関もインターネットバンキングを利用すると、手数料も保証料払戻手数料も無料※で済みます。

※三菱UFJ銀行:3,240円の保証料事務手数料が2017年5月15よりインターネット手続きなら無料となります。

また、全額返済(完済)の場合の事務手数料は5,400円~32,400円の間となっており、一部繰上返済と違いインターネットバンキングでも有料もしくはインターネットでは受け付けないケースも多くあります。

保証料払戻手数料とは

保証料を一括払いしている場合、繰上返済で払戻金が戻ってくることがあります。保証料払戻手数料とはその時の払戻金から差引される形となるので現実的にお金を支払う訳ではありません。払戻金がどのくらあるのかも事前に銀行に事前に確認しておくとよいでしょう。

最低繰上返済額

繰上返済では、金融機関により1回あたりに繰上返済できる最低金額が決められています。「1円以上」というところもありますが、「10万円以上、100万円以上」というように、ある程度まとまった金額が必要なところもあります。また、フラット35では「インターネットからは10万円以上、店頭からは100万円以上」など、手数料と同様に手続き方法で最低返済額が異なります。

あまり繰上返済は行わない人であれば、手続き方法や手数料をさほど気にしなくてもよいですが、こまめに繰上返済をしたい人なら、手数料が無料でインターネットで少額から繰上返済できるという商品がマッチします。

繰上返済の使い勝手も、住宅ローン選びの際に考慮するとよいでしょう。