長く続く住宅ローン返済の間には、金利が上昇する可能性もあります。金利が上がれば、全期間固定金利型以外は返済額が増えます。

返済額の増加で家計に影響があるなら、増加を抑えるローン選びや返済計画が必要です。

そんな時にはどのような方法があるのか? 金利上昇リスクを避けたい人のローン選びを考えてみましょう。

世の中の金利はどのような時に動くのか

住宅ローンの金利は、世の中の金利の動きと連動しています。世の中の金利は主に景気・物価・為替相場の3つの影響を受けます。

<景気>景気が良くなると金利は上がる

景気が良くなると、購入意欲の高まりで個人消費が増します。企業は物の生産を増やすため、設備投資も増えます。

それに伴い、資金需要も高まることが見込まれ、金利が上がると考えられます。

反対に、不景気になれば、個人消費は減り、企業は物の生産を控えます。このため資金需要が低下し、金利は下がると考えられます。

<物価>物価が高くなると金利は上がる

物価上昇時は物の値段が上がりお金の価値が下がります。物を所有する方がよいと考える人が増えて購買意欲も高まります。

企業の資金需要も増えるため、金利が上がると考えられます。日本銀行の金融政策も、物価上昇時は通貨の供給量を減らし、金利を上げて景気の行き過ぎを防ぎます。

一般的に金利は、物価上昇時は上がり、下落時は下がると考えられます。

<為替相場>円安予想で金利は上がる

例えば、円安ドル高が予想される場合には、「価値が高くなる通貨で運用した方が、収益が高くなる」と考え円を売ってドルを買う人が増えます。

そのため、円の金融商品への需要が減るので、円の金利は上がると考えらます。反対に、円高が予想される場合には円の金利は下がると考えられます。

このように、金利はさまざまな要因で動いています。景気、物価、為替相場などの大きな流れを押さえることで、住宅ローンの金利動向もある程度予測できます。

日頃から新聞やニュースに注目し、経済情勢をキャッチする心構えも大切です。

<景気・物価・為替と金利の動きの関係は?>

次のページで金利がどのように決まるかを詳しく解説しています。

金利の決まり方はどうなっている?

金利が上がると住宅ローンの返済額はどうなる?

全期間固定金利型で借入れした場合には、世の中の金利変動の影響はありませんが、変動金利型と固定金利選択型では金利上昇リスクがあります。

それぞれのリスクの特徴、金利が上がった場合の返済額をみていきます。

変動金利型の金利上昇リスクとは?

変動金利型の金利は半年ごとに見直され、5年ごとに毎月返済額が変わります。金利見直し後の返済額は、直近の毎月返済額の1.25倍までとするルールもあります。

金利が上昇し返済額が増えれば、家計が厳しくなることもあるでしょう。将来の返済額が確定しないため、今後の教育費などの予算管理もしにくいといえます。

<変動金利型> 金利上昇すると毎月返済額はどのくらい増える?

・借入金額3,000万円・借入期間30年・元利均等返済・ボーナス払いなし

・変動金利0.75% 5年見直しごとに1.0%ずつ金利上昇すると仮定

| 借入時 | 6年目~ | 11年目~ | 16年目~ | |

|---|---|---|---|---|

| 金利 | 0.75% | 1.75% | 2.75% | 3.75% |

| 毎月返済額 | 93,085円 | 104,827円 | 115,018円 | 123,256円 |

| 増加額(当初返済額より) | 約1.2万 | 約2.2万 | 約3万 |

固定金利選択型の金利上昇リスクとは?

固定金利選択型は、固定期間終了時に金利を見直すため、変動金利型と同様、金利上昇のリスクがあります。

注意しておきたい点は、変動金利型と違い、金利見直し後の返済額に上限が設けられていないことです。固定期間終了後に金利が大きく上昇していると、毎月返済額が急激に増えることもあり得ます。

<10年固定金利選択型> 金利が上昇すると毎月返済額はどのくらい増える?

・借入期間30年・元利均等返済・ボーナス払いなし

・10年固定金利選択型 金利1.2% 11年目~は3.2%に上昇すると仮定

| 毎月返済額 | |||

|---|---|---|---|

| 借入金額 | 2,500万円 | 3,000万円 | 3,500万円 |

| 当初10年間 適用金利1.2% |

82,727円 | 99,272円 | 115,818円 |

| 11年目~ 適用金利3.2% |

99,628円 | 119,554円 | 139,479円 |

| 増加分 | 約1.7万円 | 約2万円 | 約2.4万円 |

金利上昇を避けるにはどんなローンを選べばよい?

上記のように、変動金利型や固定金利選択型では、金利が上昇した場合には返済額が増える可能性があります。

そして、いくら増えるかは不透明です。将来の返済額が増えるのを避けたい人は、金利を固定しておくことが原則です。

全期間固定金型を選ぶほかにも、返済の目標年数に合わせ、金利を固定する方法も有効です。

返済額が変わらない「全期間固定金利型」を選ぶ

将来教育費などの支出が増えるなどで家計が厳しくなるかもしれない、今も返済がギリギリで将来も楽になる見通しはあまりない、など、住宅ローンの返済額が増えるのを避けたいという人は、全期間固定金利型で返済額を固定しておきましょう。

返済額が変わらなければ、将来の支出予算が管理しやすくなります。ただし、他の金利タイプに比べ金利は高めです。完済するまでどの時期においても、無理なく返済できる額かどうか、十分検討したうえで選びましょう。

借入額そのものを抑え、借入時の毎月返済額に余裕をもたせておくと安心です。

繰上返済できるなら「固定金利選択型」を活用

30年や35年の借入期間にする場合でも、計画的な繰上返済を予定している人は、10年や20年などの固定金利選択型を選ぶとよいでしょう。

固定期間中に、繰上返済で残高を減らしておけば、固定期間終了後の返済額の増加を抑えられます。

また、固定期間終了時を目標に完済できれば、最終的に全期間金利を固定することができます。

例えば、借入期間が30年であっても、20年で返し終えたいと考える人なら、10年や20年の固定期間選択型を選ぶとよいでしょう。

一般的に固定期間が短いほど金利が低いので、30年の全期間固定金利型より毎月の返済額は少なくて済みます。

<目標返済年数に合わせ、固定期間を選んだ場合の返済例>

・返済の目標年数20年

<ケース1>借入期間30年・30年固定金利選択型 金利1.9%

<ケース2>借入期間30年・20年固定金利選択型 金利1.4%

<ケース3>借入期間30年・20年固定金利選択型 金利1.4%

下図の<ケース1>と<ケース2>はどちらも借入期間を30年とし、毎年繰上返済を行い20年で完済したケースです。<ケース1>は30年間の固定金利、<ケース2>は20年間の固定金利です。

しかし、<ケース2>も金利が固定されているうちに完済してしまったので、結果的にどちらも全期間固定だった、ということになります。

当初から目標完済年数が決まっていれば、<ケース2>のように固定期間を短くすることで、より低い金利で借入れすることが可能です。

<ケース1>30年固定金利選択型で借入れ、毎年繰上返済して20年で完済

総返済額 約3,011万円

<ケース2>20年固定金利選択型で借入れ、毎年繰上返済して20年で完済

総返済額 約2,872万円

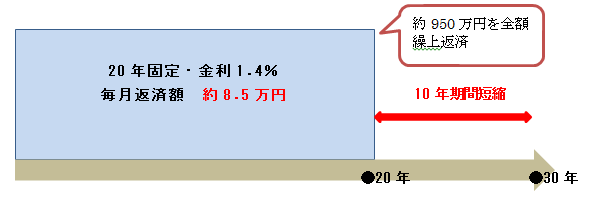

<ケース3>は20年後には定年退職で退職金が入るなどで全額繰上返済をして完済するケースです。この場合も金利が見直される前に完済するので結果的に借入期間中はずっと金利が固定されていたことになります。

<ケース3>20年固定金利選択型で借入れ、20年経過後に全額繰上返済で完済

総返済額 約2,994万円

このように、当初の借入期間は長くても、完済目標年数の期間だけ金利を固定しておけば、金利上昇の影響を避けることができるといえます。

10年固定、20年固定を利用すれば30年、35年の全期間固定よりも低い金利で借入れができます。繰上返済をする計画であれば、固定金利選択型を上手に活用しましょう。

繰上返済について詳しい情報は下記のページで説明しています。

住宅ローンの繰り上げ返済とは