住宅ローンの返済方法には「毎月払い」と、ボーナス月に返済額を上乗せする「ボーナス併用払い」の2つがあります。

ボーナス併用払いには、毎月の返済額を抑える効果、返済期間を短くする効果などがあります。

利用を検討する前に、ボーナス併用払いの仕組みや注意点を理解しておきましょう。

ボーナス併用払いとは

ボーナス併用払いとは、毎月返済に加え、ボーナス月に一定額を上乗せして返済するものです。金融機関ごとに正式な名称はありますが、多くの場合は「ボーナス払い」「ボーナス併用払い」などと呼ばれています。

ボーナス払いにできる割合

借入額のうち、ボーナス併用払いにできる割合は金融機関ごとに決まっています。フラット35では借入額の40%以内、民間の金融機関でも40%~50%以内としているところが多いようです。

フラット35 利用条件についてhttp://www.flat35.com/faq/faq_208-5.html

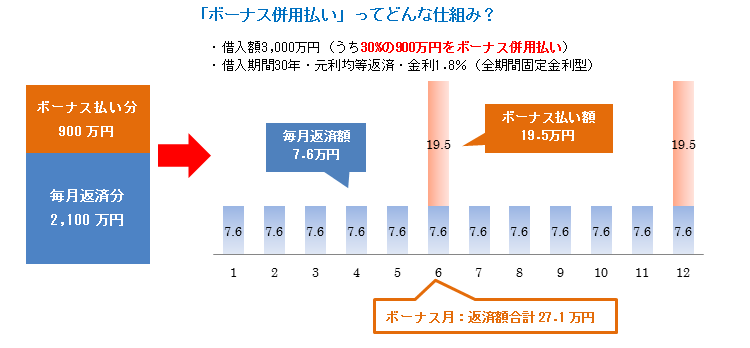

例えば、借入額3,000万円の場合、ボーナス返済の割合が30%ならば、3,000万円のうち900万円は年2回のボーナス時に返済します。ボーナス月の返済額は、毎月の返済額とボーナス時の返済額を合わせた額になります。

ボーナス併用払いのメリット

ボーナス併用払いを利用した場合の効果は、大きく2つあります。1つは、毎月返済額を抑える効果、もう1つは返済期間を短くする効果です。

ボーナス併用のメリット

- 毎月の返済額を抑えることができる

- 返済期間を短くすることができる

<表1>ボーナス返済割合によって返済額はどう変わる?

借入額:3,000万円

借入期間:30年

元利均等返済

金利:1.8%(全期間固定金利型)

| ボーナス返済割合 | 毎月返済額 | ボーナス時返済額 | 総返済額 |

|---|---|---|---|

| 0% | 10.8万円 | 0 | 3,885万円 |

| 10% | 9.7万円 | 6.5万円 | 3,886万円 |

| 20% | 8.6万円 | 13.0万円 | 3,887万円 |

| 30% | 7.6万円 | 19.5万円 | 3,888万円 |

| 40% | 6.5万円 | 26.1万円 | 3,889万円 |

<表1>では、ボーナス時の返済割合を増やすほど、毎月返済額は少なくなることが分かります。毎月返済額を抑えることで、他の家計費のやり繰りがしやすくなる点がメリットです。

<表2>ボーナス返済割合によって返済期間はどう変わる?

借入額:3,000万円

元利均等返済

金利:1.8%(全期間固定金利型)

| ボーナス 返済割合 |

毎月 返済額 |

ボーナス 時返済額 |

返済年数 | 短縮できる年数 |

|---|---|---|---|---|

| 0% | 9.6万円 | 0 | 35年 | |

| 10% | 9.7万円 | 6.5万円 | 30年 | 5年 |

| 20% | 9.6万円 | 14.5万円 | 26年 | 9年 |

| 30% | 9.6万円 | 24.9万円 | 22年 | 13年 |

| 40% | 9.8万円 | 39.1万円 | 18年 | 17年 |

<表2>は、ボーナス併用払いを利用すると、返済期間がどのくらい短くなるか、毎月返済額はほぼ同じにし、ボーナス時の返済割合を変えて比較しています。

ボーナス時の返済割合を多くするほど、返済年数が短くなることが分かります。ボーナスを利用して、定期的に期間短縮型の繰上返済を行った場合と同じ効果が得られます。

デメリットや注意点

ボーナスは確実?

ボーナスは、景気や会社の業績の影響を大きく受けるものです。借入期間中、ボーナスを確実にもらえるかどうかを考えたうえ、利用を検討しましょう。

支給が確実だと思っていても、支給額が予想よりも少なかったり、何らかの事情で支給がカットされる可能性もゼロではありません。

転職や独立などの場合は、ボーナスがなくなることもあり得ます。また、自営業の場合、基本的にボーナスはないため、ボーナス併用払いの利用は慎重に考えましょう。

返済が長く続くからこそ、ボーナスの確実性は読み切れないものです。そもそもボーナス払いに頼らない借入額にすることも大切です。

割合は慎重に

ボーナス併用払いを利用するにあたっては、その割合を慎重に決めましょう。住宅購入後は今までボーナスで支払っていたものに加え、あらたに固定資産税や修繕費なども必要になります。

また、家電・車・旅行などの大きな出費に対する予算取りも忘れてはなりません。これらの予算を確保してから、ボーナスで返済できる割合を決めましょう。

ボーナス返済を多めにしないと、毎月返済額が多くなってしまって厳しいという場合は、そもそもの借入額が多すぎるのかもしれません。将来の貯蓄も続けられるよう、余裕を持った割合にとどめておきましょう。

また、住宅ローンを組ませるために毎月の返済額を低く見せるためにボーナス併用を押してくることもあるので、もし提案されても鵜呑みにせずに自分で検証してみましょう。

返済総額は増える

<表1>を見るとわかるようにボーナス併用をしない場合と40%併用した場合を比べると数万円ですが、返済総額は増えています。ボーナスまでの期間支払わない分利息を払うことになるので、支払総額は弱冠増えるのです。数万円なので軽く考える方もいるかもしれませんが、払わないで済むものを払うかどうかもう一度検討してみましょう。

途中で変更することも可能

ボーナス併用払いを有効に活用するためには、将来の収入や支出などを想像し計画する力が必要です。それでも、「ボーナスが減った」「予想外に教育費が増えた」といったように、当初と家計の状況が変わることもあるでしょう。

その場合には、毎月返済のみに変更したり、ボーナス返済の割合を変更することも可能です。金融機関に早めに相談するようにしましょう。

ボーナス併用のデメリット

- ボーナスで払えない場合のフォローが必要

- 返済総額が若干増える

- 毎月の支払額を低く見せるための営業手段として使われる場合もある