住宅を購入する人にとって「いくらまで借り入れできるか?」は最も気になるところでしょう。

借入可能額は、物件予算を大きく左右するからです。ここでは、借入可能額が決まる「2つの基準」や、審査の結果希望の借入額に届かないときの対策についても解説します。

目次

「融資比率」と「返済負担率」とは?

「いくらまで借り入れできるか」は、「融資比率」と「返済負担率」という2つの基準をもとにして決まります。それぞれについて、詳しく見ていきましょう。

融資比率とは?

「融資比率」は、物件価格に対して、借入金額が占める割合のことです。

例えば、3,000万円の物件を購入する際に、2,400万円の借り入れをする場合、融資比率は2,400万円÷3,000万円×100=80%となります。

融資比率の上限

融資比率は、金融機関によって上限が決められています。

公表されていませんが、一般的には80~100%の間で定められています。新築の場合は100%まで認められるケースも多く、金融機関によっては、購入に伴う諸費用も加え、100%以上の融資をしてくれるところもあります。

中古物件などでは融資比率が低めになることがあります。中古物件は、担保評価そのものが低いことも多いので、希望の融資額に届かないこともあるでしょう。

また、融資比率によって適用金利を変えている金融機関もあります。例えば、「フラット35」では、「融資比率9割超」の場合に比べ、「9割以下」の場合の方が適用金利は低くなっています。

少しでも融資比率が低い方が、金融機関にとってのリスクは減ると考えられるからです。

よりよい条件で借り入れするためには、頭金を増やすことでローンの割合を少なくし、融資比率を下げることが望ましいといえます。

融資比率の目安

| 新築 | 通常80~100% 100%以上も(諸費用なども認める場合) |

|---|---|

| 中古 | 物件の担保評価の80%など |

返済負担率とは?

「返済負担率」は、年収に占める住宅ローンの年間返済額の割合のことです。基準は金融機関ごとに決められていますが多くの場合、年収の25〜35%程度とされています。

また、年収によっても基準となる返済負担率は変わります。たとえば、「フラット35」で借り入れする場合の返済負担率は以下のように定められています。

返済負担率の一例(フラット35の場合)

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済負担率 | 30%以下 | 35%以下 |

返済負担率上限まで借りられる?

返済負担率をもとに上限近くまで借りると、返済が大変苦しくなるので辞めましょう。

銀行のホームページにも借入可能額が出るシミュレーションもありますが、そこに出てくる金額を鵜呑みにしない方が無難です。住宅ローンを返済中にも固定資産税や都市計画税、火災保険など避けられない出費があるのでよく確認しましょう。

返済負担率上限まで借りると…

年収350万円、返済負担率30%、借入期間35年

350万円×30%×35年=3,675万円

返済負担額上限まで借りる計算をすると、ここまで借入額は高額になります。住宅ローン以外にも車購入、出産、大学入学など出費イベントは起こってくるので、返済が苦しくなるのは明白です。銀行は(返済がきちんと行われるならば)お金を貸して利子を稼ぐという目的を持っています。銀行の担当が勧めたとしても、流されずにゆとりを持った計画をしましょう。

審査金利

実際に借入可能額はどのように計算されるのでしょう?一般的には、審査のための金利である「審査金利」が用いられます。

多くの場合、審査金利は3~4%とされています。(金融機関によっては実際の金利を用いているところもあります。)

借入期間については、希望する期間で審査が行われます。借入期間の最長は35年ですが、「最終返済時の年齢 - 現在の年齢」が期間の上限とされています。

また、カーローンなど、他に借り入れがある場合は、すべての返済額を合わせた額で計算します。こうして計算した年間の返済額が返済負担率の範囲内に収まることが必要です。

借入額によって、返済負担率はどう変わる?

(例)返済負担率35%以内の場合

年収500万円 審査金利4% 借入期間35年 元利均等返済 ボーナス払いなし

| 借入額3500万円 | 借入額2500万円 | |

|---|---|---|

| 毎月返済額 | 154,971円 | 110,693円 |

| 年間返済額 (毎月返済額×12カ月) |

1,859,652円 | 1,328,316円 |

| 返済負担率 (年間返済額÷500万円) |

約37% | 約27% |

| 判定 | ×借り入れNG | ○借り入れOK |

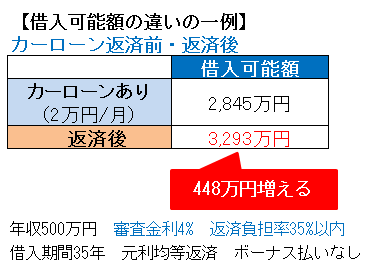

借入額を増やす方法

審査の結果、残念ながら、借入可能額が希望額に届かないこともあるでしょう。無理な借り入れはいけませんが、条件を整えることで、借入額を増やすことも可能です。主な3つの対策を見ていきましょう。

1.収入合算する

返済負担率の面から、年収が多いほど年間に返済できる額も増えるため、借入可能額は多くなります。例えば、借入者本人の収入に、配偶者などの収入を加えて計算することを「収入合算」と言い、借入可能額を増やすことができます。

収入合算できる人

「収入合算できる人」は、借入者の配偶者をはじめ、親や子などの同居予定の家族です。また、同居することを条件に兄弟や婚約者も認めている金融機関もあります。

収入合算できる額

「収入合算できる額」は、金融機関ごとに限度額が決められています。本人の収入の2分の1まで、合算者の収入の2分の1まで、合算者の収入全部などさまざまです。

合算可能な収入(正社員、パート)

また、安定した収入であることが求められ、合算できる収入は正社員としての収入であることが原則です。

ただし、配偶者の扶養内でのパート収入や、派遣による収入の場合も、収入合算の対象としている金融機関もあります。合算をするための条件は金融機関ごとに異なるので、申込みの前に必ず確認するようにしましょう。

収入合算で借入額はどのくらい増える?

(モデルケース)

年収 夫500万円 妻400万円

夫の年収の2分の1まで合算可能の場合(200万円合算)

審査金利4% 返済負担率35%まで

借入期間35年 元利均等返済 ボーナス払いなし

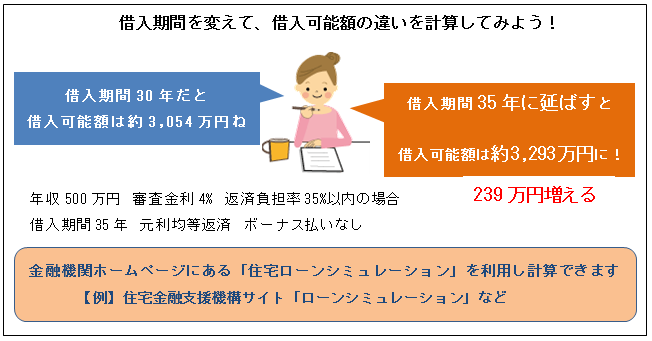

2.借入期間を延ばす

借入期間を長くすると年間ローン返済額が少なくなり、返済負担率が低くなり、借入可能額が増えます。そのため、借入可能額を増やすには、「借入期間を長くする」こともひとつの方法になります。ただし、借入期間を長くすれば、総返済額が増えることも忘れないでおきましょう。

金融機関ホームページにある「住宅ローンシミュレーション」を利用し計算できます。

住宅金融支援機構サイト 住宅ローンシミュレーション

https://www.hownes.com/loan/sim/

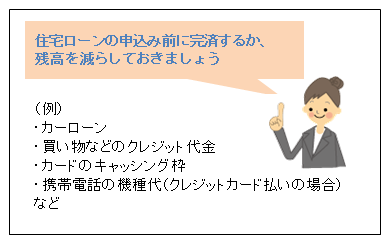

3.他の借り入れの返済額を減らす

カーローンや買い物のクレジット、キャッシングなど、住宅ローン以外の借り入れがある場合は、それらの借り入れの年間の返済額をすべて合わせて返済負担率を計算します。

他の借り入れの返済があるその分、住宅ローンで借り入れできる額は少なくなります。

つまり、住宅ローンの申込みの前に他の借り入れの返済額を減らしておくことで、借入可能額を増やすことができます。

借入額を増やすためだけでなく、確実に審査に通るためにも、返済中の借り入れは完済しておくことが賢明です。