当初一定期間の金利が固定される住宅ローンが固定金利選択型です。金利を固定する期間は3年・5年・10年などから選べます。

固定期間の選び方や、固定金利選択型に向いているのはどんな人かを見てみましょう。

固定金利選択型の仕組みとメリット・デメリット

固定金利選択型は、一定期間の金利を固定する特約の付いた住宅ローンです。固定期間は、2年・3年・5年・10年・15年・20年などから選択できます。

一般的に、金利を固定する期間が短いほど金利は低くなり、長いほど高くなります。固定期間終了後は、原則として変動金利型となりますが、再び固定金利選択型を選ぶこともできます。

固定金利選択型は、固定期間終了後の金利見直しの際、変動金利型のような返済額の上昇幅の上限はなく、その時点で金利が上昇していた場合には返済額が急激に上がり、家計に影響が出るおそれもあります。

固定金利選択型のメリット・デメリットをまとめると、下表のようになります。

<固定金利選択型のメリット・デメリット>

固定期間終了後の金利引下げ幅に注意!

固定金利選択型には、金融機関によって金利の引下げ方法が2種類あります。当初の金利引下げ幅が大きい「当初引下げタイプ」と、借入期間中は同じ金利引下げ幅が続く「全期間引下げタイプ」です。

「当初引下げタイプ」は、固定期間終了後の金利の引下げ幅が小さくなるため、たとえ店頭金利は同じでも毎月返済額は上がります。一方、「全期間引き下げタイプ」は最後まで引下げ幅が一定です。

例えば、子供が大学進学を控えているので、大学卒業までは返済額を抑えるために「当初引下げタイプ」を選ぶ、あるいは、まだ末子が小さいため、長い期間にわたって同じ程度の金利引き下げがある方がよいという場合には「全期間引き下げタイプ」を選ぶなど、将来の家計収支の変化によって引下げタイプを選べます。

また、総返済額を考えた場合、借入期間や引下げ幅によって「当初引下げタイプ」と「全期間引下げタイプ」のどちらが有利か分かれます。

一般的に借入期間が長ければ「全期間引下げタイプ」が有利になり、借入期間が短ければ「当初引き下げタイプ」が有利になる傾向があります。ケースバイケースですので、事前にしっかりシミュレーションを行いましょう。

金利の引下げについて詳しくは次のページで説明しています。

金利の引下げとは?

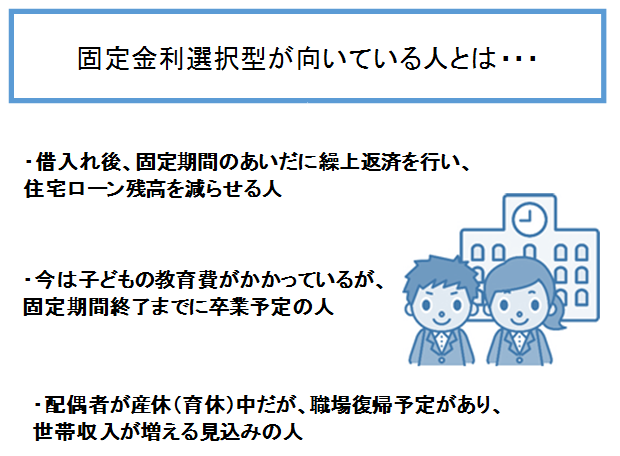

こんな人は固定金利選択型を

一定期間とはいえ、全期間固定金利型に比べて金利が低く、固定期間中は安定した返済が可能な固定金利選択型に向いているのはどんな人でしょうか?

固定期間中に繰上返済を行い、住宅ローン残高を減らせる人

固定期間終了時に住宅ローン残高が少ないほど、金利上昇の影響は小さくなります。繰上返済ができれば元金が減り、金利が上がったとしても毎月返済額の上昇を抑えられます。

ただし、ローン残高を減らすことを優先して貯蓄を減らしすぎないよう、将来の生活プランを考えて繰上返済しましょう。

支出の減少や収入の増加が見込める人

今は子どもの教育費がかかるが、固定期間終了までに卒業予定、配偶者が産休・育休中だが職場復帰予定があるなど、今後、家計支出の減少や収入の増加が見込める人は、家計にゆとりが生じることから毎月返済額のアップに対応しやすくなります。自動車ローンなど他のローンが無くなる場合も同様です。

このように、固定期間終了後に返済額が上がっても家計が赤字にならず返済できる人、「収入増」「支出減」などで、将来の家計に余裕が生まれる見込みの人は固定金利選択型に向いているといえます。

変動金利型と同様に、将来の金利動向に目を向けておく必要はありますが、固定期間中は金利が上昇した場合に備える期間と捉え、積極的に支出の削減や貯蓄を心がけましょう。

関連記事

固定金利と変動金利については上記のページで詳しく説明していますので、こちらも合わせて参考にしてください。