住宅ローンを借りると団体信用生命保険に加入するため、加入中の生命保険を見直すよい機会になります。見直しの結果、保険金額が下がれば保険料を軽減できるかもしれません。

住宅ローンと生命保険の関係や、保険を見直す時の考え方、注意点などを見ていきましょう。

住宅ローンと生命保険の関係とは?

住宅ローンを借りて家を購入したら、すでに加入している生命保険があれば保障内容を見直してみましょう。

なぜなら、住宅ローンを借りる人は原則として団体信用生命保険(団信)に加入するため、生命保険と保障の重複が発生する可能性があるからです。

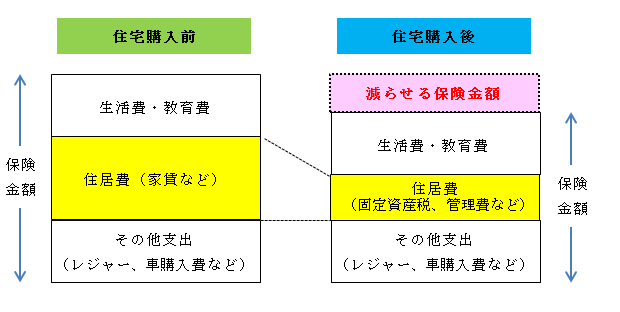

例えば、夫が住宅ローンを借りて団信に加入していれば、万一夫が死亡した場合には住宅ローンの残高分は団信の保険金で清算されます。

そのため、今まで入っている保険の保険金額の中に、夫に万一のことがあった後の賃料等の住居費も含めていた場合には、一部保障を削減できると考えられます。

<住居費が減るので必要な死亡保障額が変わる>

生命保険の保険金額の見直し方法は?

では、生命保険を見直す時には、どのような考え方で保険金額を決めればよいのでしょうか? 見直しは、次のような手順で考えていきます。

ステップ1:加入中の保険の保険金額の確認

ステップ2:住宅購入後に必要な保障額の計算

ステップ3:生命保険の保険金額の見直し

ステップ1:加入中の保険の保険金額の確認

まず、現在加入している生命保険の保険金額を調べましょう。保険証券や保険設計書、または毎年送付される「契約内容のお知らせ」などで確認できます。

確認するのは、「死亡・高度障害」の時に支払われる保険金額です。複数の保険会社や勤務先の団体保険に加入している場合は、それらの保険金額を合計します。

保障の種類がたくさんあり、自分だけでは死亡時の保険金額が分からなければ、保険会社や保険代理店に確認しましょう。

| <加入例> |

| 定期保険特約付終身保険:終身保険200万円、定期保険特約2,800万円 団体定期保険:1,000万円 |

| 合計保険金額(死亡・高度障害の時):4,000万円 |

ステップ2:住宅購入後に必要な保障額の計算

現在の保険金額が分かったら、次は住宅購入後に必要な保障額の計算です。

基本的な考え方は、家族の「一生涯の支出見込額」から「一生涯の収入見込額」を差し引いた金額が、住宅購入後に必要な保障額になります。

主な収支の内容を図で示すと次のようになります。

<必要保障額を計算する時の考え方>

また、上記の支出や収入を考える時にはいくつか注意点があります。

【支出の注意点】

・家族の生活費 子どもがいる場合は、末子が独立(社会人になるなど)前と、独立後の2段階の費用で計算します。一般的に子どもが独立すれば生活費も下がると考えられるからです。

・住居費 住宅ローンは団信で清算されるものの、持家では固定資産税がかかります。また、マンションなら管理費や修繕積立金がかかります。

一戸建てでも将来必要な修繕費用は自ら準備が必要です。これらの費用は忘れずに計上しましょう。

【収入の注意点】

・遺族年金 死亡した人の職業や平均報酬、子どもの有無や人数などで、受け取る遺族年金の種類や金額は変わります。

遺族年金は収入の中では大きな金額を占めますので、年金事務所などで見込額について相談してみましょう。

・企業保障 勤務先の福利厚生制度によっては、従業員の死亡時に弔慰金や死亡退職金、子どもへの育英年金などが支給されることもあります。

保険見直し前には、勤務先に備わっている制度も必ず確認しておきましょう。

ステップ3:生命保険の保険金額の見直し

ステップ2の計算の結果、住宅購入後に必要な保障額が3,000万円だったとします。

現在加入している生命保険がステップ1の加入例で見たように、合計保険金額が4,000万円であれば、保険金額を1,000万円下げることができる計算です。

保険金額を見直す時は、例えば定期保険の保険金額を減額したり、一部を解約する方法などがあります。

また、定期保険を減額・解約するよりも保険料が下がる保険商品があれば、新しい保険に乗りかえることを検討してもいいでしょう。

必要な保障額は、一般的に子どもの成長や年齢を重ねるごとに減っていきます。子どもの大学卒業時など、家計支出が節目を迎えた時にあらためて見直すことも必要です。

また、年々保険金の受取総額の減る収入保障保険などに入り直す方法もあります。

死亡以外にも、病気やけがで働けなくなり、収入が途絶えることがあるかもしれません。

このような時のローン返済が心配なら、死亡に加えて3大疾病や7大疾病などで働けなくなった時にもローンが清算されたり、返済額が保険金として支払われる団信を検討しましょう。

団信以外には、医療保険、がん保険など病気やケガの場合の保障、就業不能保険や所得補償保険など就業できなくなった場合の補償や保障も活用できます、

生命保険の見直しで保険金額を下げ、保険料が節約できれば家計改善につながる可能性が高まります。

住宅ローンの返済を確実に続けるためにも、保険の見直しで支出を減らし、減らした分を貯蓄に回すなどして余裕のある家計を実現しましょう。