クレジットカードは支払方法を選択することができます。一括払い、分割払い、リボルビング払いの3つの支払方法があります。

分割払いでは、毎月の支払額が少なければ少ないほど支払期間が長くなります。月々の支払額を増やして期間を短縮するなど、支払いの長期化を防ぐことが賢く支払うコツといえるでしょう。

一括払い

一括払い(翌月)

最も一般的な支払方法は、クレジットカードを使用した翌月に一括で支払う方法です。手数料や利息はかかりません。

レジなどで「お支払方法はいかがなさいますか?」と聞かれたときに「1回で」と答えると、翌月一括払いになります。

一括払い(ボーナス)

ボーナス時に一括で支払うこともできます。夏のボーナスは6月、7月、8月、冬のボーナスは12月、1月のいずれかになります。利用者がボーナス支払月を選択することができます。ボーナス一括払いでも手数料や利息はかかりません。

ただし、夏と冬の2回のボーナスを利用するときは、手数料(利息)がかかることがあります。また、販売店によってはボーナス一括払いを取扱っていないことがありますので確認が必要です。

分割払い

分割払いとは、「2ヵ月以上かつ3回払い」からになります。3回、6回、12回などから回数を選択して支払います。販売店や商品によって取扱っている回数が異なりますので、分割払いをするときに何回まで分割払いができるかを確認しましょう。

分割払いでは、カード会社にあらかじめ決められた手数料(利息)を支払いますが、支払う回数によって手数料(利息)は異なります。

分割払いには、元利均等払いと元金均等払いがあります。

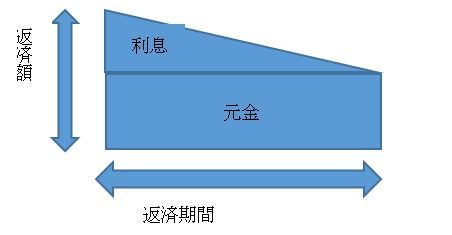

①元利均等払い……全期間同じ支払額。当初は利息の占める割合が高い。

②元金均等払い……元金は一定額。元金に対して利息がかかるので、元金が減ると利息も減る。

リボルビング払い

毎月一定額を支払う方法です。リボルビング払いは、①事前に登録、②利用後に変更、③店頭で指定、④リボルビング専用カードを使う、のいずれかで利用ができます。

クレジットカードを利用してショッピングをしたとき、支払方法は原則として翌月一括払いになります。しかし、大きな買い物をしたときなど、毎月の給料で支払うと生活が苦しくなることがあります。

そのようなときには、毎月一定額の支払いであれば、毎月の収支計画と支払計画が立てやすくなります。リボルビング払いは、そのようなニーズに応えています。

ただし、手数料(利息)がかかりますので、使いすぎると月々の返済額の内で手数料(利息)が占める割合が高くなり、支払期間が長くなってしまいますので注意です。

リボルビング払いには大きく分けて、定額リボルビング払い、定率リボルビング払い、残高スライド方式の3つの支払方法があります。

リボルビング払いの支払方法

| 支払方法 | 例 | ||

|---|---|---|---|

| 定額リボルビング払い | 毎月一定額を支払う方法。支払額は1万円、2万円など任意に設定することができる。支払額は千円単位、万円単位などカード会社で異なる。 | ①元利定額払い…毎月支払う額が一定額 ②元金定額払い…毎月支払う元金が一定額 |

①支払額1万円=元金+手数料(利息) ②支払額=元金1万円+手数料(利息) |

| 定率リボルビング払い | 毎月の利用残高に応じて一定の割合で返済していく方法。 | ①元利定率払い…毎月元利に対して一定率で支払う ②元金定率払い…毎月元金に対して一定率で支払う |

①支払額=元利×定率 ②支払額=元金×定率+手数料(利息) |

| 残高スライド方式 | 毎月の利用残高に応じて支払額がスライドする方法。たとえば、クレジットカードを多く利用すれば支払額が上昇し、残高が減れば支払額も減少する。 残高スライド方式の中に、①定率(元利・元金)、②定額(元利・元金)の支払方法がある。 |

○万円から△万円までの利用であれば1万円、△円以上の金額になった場合は2万円など、あらかじめ決められた条件で、支払額が上下する。 | |

以上がクレジットカードの支払方法です。一括払い以外の分割払いやリボルビング払いは、手数料(利息)がかかります。

また、分割払いでは毎月の支払額が少なければ少ないほど、支払期間が長期間になりますし、途中で追加して利用すると残高が増え、さらに支払期間が長くなります。

月々の支払額を増やして期間を短縮する、ボーナスで一括返済するなど、支払いの長期化を防ぐことが賢く支払うコツといえるでしょう。