クレジットカードには、買い物の代金を後払いできたり、現金を借りることができたりする機能があります。

カード会社が利用者と販売店の間を取り持つことで、利用者は現金の手持ちがなくても買い物ができ、販売店は利用者の購入機会を失わずに済み、カード会社は販売店から手数料を得ることができるという仕組みが成り立っています。

ショッピングとキャッシング

クレジットカードとは、個人の信用に基づいて、利用者がカード会社と契約し、現金を持っていなくてもショッピングやキャッシングができるカードのことをいいます。

クレジットカードには、大きく分けてこれら2つの機能があります。

| クレジットカードの機能 | 根拠法令 | ||

|---|---|---|---|

| ショッピング | 販売信用 | サービスの提供を受けるときやショッピングなど物品を購入するときの立替え払い。 | 割賦販売法 |

| キャッシング | 消費者金融 | 現金を借りることができる。 | 貸金業法 |

ではなぜ、現金がなくてもショッピングやキャッシングができるのでしょうか。

クレジットカードを申込むときには、カード会社は必ず審査を行います。申込者は、住所、氏名、勤務先名などのさまざまな質問事項について、カード会社に申告をしなければなりません。

また、過去の利用状況や他のローン会社との取引状況について信用情報機関を通じて調べられます。申込者の信用度を総合的に判断し、審査に通って初めてカードが発行されます。その結果、ショッピングやキャッシングが利用できるのです。

クレジットカードの利用限度額は審査状況に応じてショッピングとキャッシングのそれぞれについて決められます。利用限度額は利用実績に応じて上限額が増減することがあります。

クレジットカードには有効期限が決められています。有効期限が過ぎたカードは使用できません。

通常は、有効期限が来る前に、カード会社から有効期限が更新された新しいカードが送られてきますので、継続して利用することができます。

クレジットカード契約のキホン

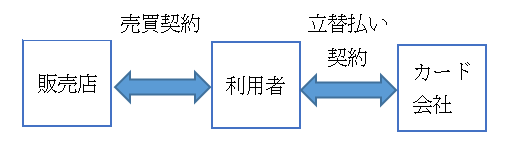

契約形態~利用者、販売店、カード会社

クレジットカードの契約は、カード会社が利用者と販売店(カード加盟店)の間に入る3者間契約が一般的です。

3者間契約(利用者と販売店とカード会社)

3者間契約では、利用者は販売店と売買契約を結び、カード会社と立替え契約を結びます(実際に文書で契約を結ぶことはありません)。

そして、利用者が販売店で購入した商品等の代金をカード会社が立て替えて販売店に支払い、後日、利用者がカード会社に支払うことになります。

割賦販売~分割払いも可能

利用者が販売店でクレジットカードを利用して商品を購入するとき、その代金の支払いは、翌月1回払いまたは分割払い(2ヵ月以上かつ3回以上の支払い)やリボルビング払い(毎月一定額の返済)などを選択します。

分割払いやリボルビング払いは割賦販売と呼ばれます。翌月一括払いでは代金のほか手数料(利息)はかかりませんが、分割払いやリボルビング払いでは代金のほか手数料(利息)がかかります。

包括信用購入斡旋~利用限度額の範囲内で何度でも利用可能

分割払いをするとき、たとえば自動車を購入する際には、その商品の支払いを分割する契約を個別に結びます。

その場合、特にカードは発行されません。これを「個別信用購入斡旋」といい、特定の商品の購入と代金の支払いで契約は完結します。

一方、カード会社とクレジットカードの契約を結ぶと、カードが発行され、利用限度額の範囲内で何度でも利用ができるようになります。これを「包括信用購入斡旋」といいます。

利用者、販売店、カード会社3者それぞれのメリット

利用者、販売店、カード会社の3者間のメリット、デメリットには、どのようなものがあるのでしょうか。

| メリット | デメリット | |

|---|---|---|

| 利用者 | 現金を持っていなくても物品購入ができる。支払いを先に延ばせる。 | 支払い方法により金利・手数料がかかる。 |

| 販売店 | 現金を持っていない顧客に対して販売ができる。 | カード会社に手数料を支払う。 |

| カード会社 | 金利や手数料が入る。 | 現金を回収できない可能性がある。 |

このように、利用者は現金を持ち歩く必要がなく、支払いを先に延ばせます。

販売店はカード会社に手数料を支払っているため、その分利益が減少しますが、現金を持っていない顧客にも購入してもらえるため販売機会を逸することがありません。

カード会社は、利用者が使えば使うほど手数料が入り、分割払いにしてもらうことにより金利が入るのです。