「ソーシャルレンディングとは?メリットとリスクを比較して解説」のページでは、ソーシャルレンディングの仕組みと、そのメリット・デメリットについて解説を行いました。

今回は、おすすめのソーシャルレンディング事業者と、そのサービスについて解説を行いたいと思います。

ソーシャルレンディング以外の投資について興味がある方に、下記リンクのページで不動産投資や国債などの投資について紹介しているのであわせてお読みください。

お金を増やす!【初心者向け】初めて投資する前に知っておきたい投資10選。メリット、デメリットで比較

目次

ソーシャルレンディング運営業者を数字で比較

ソーシャルレンディングをはじめ、クラウドファンディングには大きく5つのタイプがあります。

ソーシャルレンディングは、5つのクラウドファンディングの中でも圧倒的なシェアを誇っているため、参入しているソーシャルレンディング運営業者も多くあります。

ここでは、その中でもメジャーな6社について、主に数字の面から比較してみようと思います。

| 社名 | マネオ | クラウドクレジット | オーナーズブック |

|---|---|---|---|

| 設立年月 | 2007年4月 | 2013年1月 | 2012年3月 |

| 資本金 | 2億円 | 1億9500万円 | 5億4900万円 |

| 成約ローン総額 | 約1141億5351万円 | 約84億3959万円 | 約46億8880万円 |

| 募集中案件 | 19件 | 3件 | 1件 |

| 参考利回り | 年5%~8% | 年2%~13% | 年4%~6.6% |

| 募集金額 | 505万円~5000万円 | 1,000万円~1億円 | 750万円~4億50万円 |

| 運用期間 | 2ヶ月~36ヶ月 | 13ヶ月~38ヶ月 | 5ヶ月~36ヶ月 |

| 社名 | SBIソーシャルレンディング | クラウドバンク | ラッキーバンク |

|---|---|---|---|

| 設立年月 | 2011年3月 | 2013年4月 | 2014年5月 |

| 資本金 | 1,000万円 | 1億円 | 2億1,000万円 |

| 成約ローン総額 | 約316億4,345万円 | 約263億226万円 | 約155億2,945万円 |

| 募集中案件 | 5件 | 4件 | 0件 |

| 参考利回り | 年3.2%~10% | 年6%~6.7% | 年6%~10% |

| 募集金額 | 1100万円~12億8000万円 | 2117万円~3500万円 | 301万円~4701万円 |

| 運用期間 | 11ヶ月~14ヶ月 | 5ヶ月~7カ月 | 2ヶ月~22ヶ月 |

※表中の数字は、基本的に2018年3月現在

マネオ

ソーシャルレンディング運営業者の中で最も老舗なのは「マネオ」です。

老舗だけあって、募集している案件も多く、これまでの成約ローン総額も圧倒的です。

同業他社の相次ぐ創業によって現在ではシェアを落としていますが、今でも募集金額ベースで行けば過半数がマネオです。

クラウドクレジット

利回りでいうと、「クラウドクレジット」が注目です。クラウドクレジットは、成長期待国への融資を行っており、それゆえ比較的高利回りが期待できます。

オーナーズブック

「オーナーズブック」は、不動産関連のプロジェクトに強みを持っています。

募集金額は1,000万円未満から数億円まで様々で、投資家にとっては選択肢が多いのが魅力です。

SBIソーシャルレンディング

「SBIソーシャルレンディング」は、SBIグループが提供するソーシャルレンディングです。グループの信用力を背景に、大規模な案件を数多く集めています。

クラウドバンク

「クラウドバンク」は、運用期間が半年程度と手ごろなものが多く、募集金額も2,000万円~3,000万円程度に固まっていることから、初心者にとってはとっつきやすい案件かもしれません。

ラッキーバンク

「ラッキーバンク」もオーナーズブックと同様に、不動産関連の案件に強みを持っています。しかし、オーナーズブックよりもお手頃な案件が多いのが特徴です。

融資型クラウドファンディングよりも高い利回りをご希望の場合は投資型や株式型クラウドファンディングも検討してみましょう。

投資型と株式型クラウドファンディングの特徴や運営業者について詳しくは「ファンド型と株式型クラウドファンディングの違いと特徴 – 大手6運営業者を解説」のページで紹介しています。

おすすめソーシャルレンディング運営業者の特徴を徹底解説!

ソーシャルレンディングの事業者は、何らかのテーマを持って複数のファンドを持っていることが多いです。

貸し出す対象が多く、すべてを対象にするとリスクやリターンの設定が甘くなることから、得意分野に特化したサービスを行っています。

ここからは、各ソーシャルレンディング運営業者にスポットを当てて、そのメリット・デメリットを含めより詳しく紹介したいと思います。

ソーシャルレンディング最大手の「maneo(マネオ)」

まずは、ソーシャルレンディング業界最大手の「マネオ」です。2007年4月、業界では最も早く会社が設立されました。

それだけに、成立ローン総額の約1141億5351万円は、ソーシャルレンディング業界では群を抜いています。

企業のビジョンとして、『熱い思いを持つ事業者に、投資家が安心して投資できるインフラの提供』を掲げており、ITを活用して健全なマーケットを創出したい、という思いでビジネスを行っている会社です。

ファンドとしては、日本の企業を対象とした事業性資金支援ローンと不動産担保付きローンの2ファンドが主力商品になります。

利回り

- 不動産担保付きローン:約4%~6%

- 事業性資金支援ローン:約5%~8%

利回りは不動産担保付きローンの場合4%~6%、事業性資金支援ローンの場合5%~8%程度で組まれていることが多くあります。

不動産担保付きローンは、事業会社が倒産した際に不動産を担保としてとっているため、元本がゼロになるということはなさそうです。

今後の展望

また、この会社は非上場ながら決算をHP上で公開しています。直近3年で見ても、売上高は6億円 → 22億円と大きく増加しています。

また、投資家からの調達金額である匿名組合出資金は77億円から158億円に倍増、貸付金は69億円から149億円と、こちらも倍以上になっています。

順調に成長しており基盤も安定しつつあると言ってよいでしょう。また、この会社は多くのベンチャーキャピタルから出資を受けており、もしかすると今後上場もあり得るかもしれません。

メリット1:投資先に直接質問が可能

投資の重要な判断材料となるため、個人投資家にとっては、投資先の情報収集が欠かせません。しかし、ソーシャルレンディングの世界では、運営業者の公式サイトに投資先の企業名は記載されません。

前に説明したように、貸金業法は個人が企業にお金を貸して取立てすることを禁じており、運営業者が投資先を教えてしまったら投資家が督促に行く可能性もあるからです。

ほとんどのソーシャルレンディング運営業者は、プロジェクトの詳細は記載してあるものの、投資先は記載されておりません。

マネオも例外ではありませんが、マネオの会員は投資先に直接質問することができます。これによって、投資家は投資先のより詳しい情報をすることができ、投資に動く可能性も高まります。

メリット2:マネオファミリーが安定している

マネオは、以下のようなグループを組織しています。

| 社名 | 事業内容 |

|---|---|

| マネオ株式会社 | 投資先にお金を融資する |

| マネオマーケット株式会社 | 投資家からお金を集める |

| プレリートファンド株式会社 | 不動産投資案件が中心 |

| 株式会社アップルバンク | 不動産ビジネス、給与前払い事業 |

| 株式会社キャッシュフローファイナンス | 借り手の管理など |

| さくらソーシャルレンディング株式会社 | 地方創生中心のソーシャルレンディング |

| 株式会社グリーンインフラレンディング | 再生可能事業中心のファンド |

| アメリカンファンディング株式会社 | 米国不動産のソーシャルレンディング |

| スマートレンド株式会社 | 低リスク・経営関与度の高い企業中心 |

| 株式会社クラウドリース | 店舗ビジネスのリース・割賦支援 |

| ガイアファンディング株式会社 | 海外不動産のソーシャルレンディング |

| 株式会社LCレンディング | 不動産特化型ソーシャルレンディング |

これらを総称して「マネオファミリー」とも呼ばれています。

マネオ本体で培われたノウハウを、専門化したグループ企業に提供しており、これらのグループ企業もマネオのシェア拡大に大きく貢献しています。

メリット3:会員ステータス導入で特典もある

マネオ会員は、毎日23時ごろの投資口座残高に応じて以下のようにランク分けされます。

| 会員ステータス | 毎日23時ごろの投資口座残高 |

|---|---|

| ダイヤモンド | 3,000万円以上 |

| プラチナ | 1,000万円~3,000万円 |

| ゴールド | 500万円~1,000万円 |

| ブロンズ | 100万円~500万円 |

| レギュラー | 100万円未満 |

マネオのサイト内の「ローン・ファンド一覧」には、上記5種類の会員ステータスのアイコンが付いており、アイコンが付いてればその案件に応募できます(アイコンが付いていない案件は全ての人が応募可能)。

デメリット:独占状態によるリスク

以前ほどではないにせよ、ソーシャルレンディング業界においてマネオの存在感は圧倒的です。

借り手は「とりあえずマネオに依頼すればお金が集まる」、投資家は「とりあえずマネオに登録しておけば案件がある」と考え、マネオの巨大化に拍車がかかります。

そうなると、投資家に対する利回りが低く抑えられる、借り手に対する金利が上昇するなどのリスクも否定できません。

マネオのより詳しい解説は下記のページをご覧ください。

maneo(マネオ)を徹底解説 ~ 手数料・運用期間・配当・長所・短所

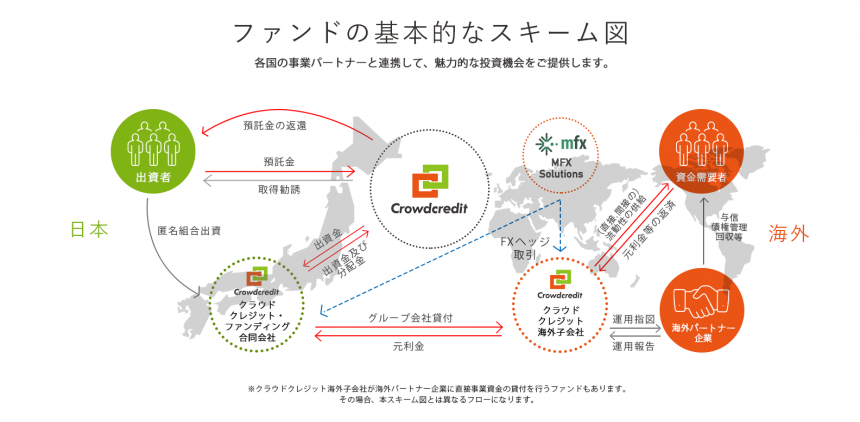

高利回りが期待できる「クラウドクレジット」

クラウドクレジットは、海外、特に新興国に特化したソーシャルレンディング事業者です。テレビ東京「ガイアの夜明け」で取り上げられたことで、一気に注目が集まりました。

欧州やラテンアメリカをはじめとする海外の消費者ローンや事業者ローン、延滞しているローンが投資対象になります。

今まで日本では紹介されてこなかったものを対象にしているのが特徴です。海外の多くのフィンテック事業者と提携をしながら、リスクを抑えていことも大きな特徴の1つです。

目的と投資先

出典:クラウドクレジット https://crowdcredit.jp/

クラウドクレジットは、新興国の個人や事業者の方に日本の個人投資家の方の「投資としての資金」を届けて、彼らがもっと事業を成長させることを目的としています。

資金需要者と資金提供者がWin-Winの関係を築くことのサポートを目標としています。

ファンドを見てみると、東欧向けのファンドが多く存在します。他にもペルーやカメルーン、スペイン等にも投資を行っています。

利回りとリスク

海外向けの投資のため、利回りは6%~13%と非常に高い期待利回りとなっています。

もちろん海外向けのため、為替リスク等はありますが、為替リスクをヘッジした商品もあります。償還期間は7か月~3年と、少し長めのものも存在します。

クラウドクレジットは、対象が新興国であること、為替リスク等が存在することから、リターンについては相当大きく設定されています。

運用報告を見ると、実際のリターンは20%を上回ったものもあるそうです。リスクは大きいですが、リターンを大きくとりたい人にとっては魅力的なサービスと言えるでしょう。

メリット1:海外中心のため、高利回りが期待できる

日本の利息制限法などでは、上限金利を年15%~20%(借入金額によって変動)に制限されています。

一見高金利のように見えますが、日本の金利は世界的に見るとかなりの低金利なのです。海外では年数十%の高金利で融資するのは当たり前で、中には上限金利の設定がない国もあります。

クラウドクレジットは、海外の個人ローンや事業性資金に融資を行っており、高金利な外国で融資をすればそこからクラウドクレジットの利益分を差し引いたとしても、年10%程度の高利回りが期待できるのです。

メリット2:大手総合商社などとの提携で安心

クラウドクレジットは、日本の大手総合商社である「伊藤忠商事」と資本業務提携をしています。伊藤忠商事は、クラウドクレジットの発行済み株式のうち、約18%を取得済みです。

伊藤忠商事だけでなく、マネックスベンチャーズ株式会社、GCIキャピタル、フェムト・スタートアップからも資金を調達しています。

ソーシャルレンディングは歴史の浅いビジネスなだけに、財務基盤の弱い運営業者も参入をしています。

万が一借り手が債務不履行に陥れば、運営業者もノーダメージではすみませんが、そんなときに大手との資本提携で体力のあるクラウドクレジットならば、ある程度の信頼がおけます。

メリット3:外貨建てで投資をすることも可能

クラウドクレジットは、大手ソーシャルレンディング運営業者では珍しく、外貨建てでの投資が可能です。

円建てだけでなく、米ドル建て、ユーロ建て、ルーブル建てで資産運用ができます。為替差益も見込めるため、利回り以外の利益も生み出せるチャンスです。

為替リスクが怖い人には、為替ヘッジ付ファンドもあります。利回りは若干低くなるものの、それでも年10%以上の利回りを打ち出すファンドもあるため魅力的です。

デメリット1:為替リスクがある

為替ヘッジ付のファンドがあることでも分かるように、新興国への融資を中心としたクラウドクレジットは、為替リスクを無視できません。

例えば、1米ドル=100円のレートで10万ドルを海外に融資すると、1,000万円を融資した計算になります。

利息を除いた返済をしてもらう時のレートが1米ドル=85円だとすると850万円しか戻ってきません。15%も目減りしてしまうわけで、高利回りが一気に吹っ飛ぶ計算です。

デメリット2:カントリーリスクもある

新興国を中心とした融資を行うクラウドクレジットは、為替リスクだけではなくカントリーリスクにも注意しなければなりません。

いくら投資先の外国企業の業績が順調だったとしても、外国企業のある国自体の経済状況が悪くなると、国もろとも企業も倒れてしまいます。

ハイパーインフレで苦しんだジンバブエ、国家の財政が破たんしたギリシャなど、決して可能性はゼロではありません。

かといって、新興国の経済状況を私たちが詳細に知ることも非常に難しいです。

デメリット3:返済遅延リスクももちろんある

前に述べた2つのデメリットは、海外ならではのデメリットですが、もちろん企業自体の返済遅延リスクもあります。

クラウドクレジットの公式サイトに「2018年2月末の期待リターンマップ」があるのですが、主なファンドごとの予想は以下のようになっています。

| ファンド名 | 予想 |

|---|---|

| ジョージアマイクロローン事業者ファンド | 早期償還済み |

| 東欧金融事業者向けローン・ファンド | 販売時と同じリターンを期待できる |

| バルト三国自動車ファンド | 販売時と同じリターンを期待できる |

| 北欧個人向けローン・ファンド | 販売時より低下も最終損益はプラス |

| イタリア個人向けローン・ファンド | 販売時より低下で最終損益はゼロ近辺 |

| 欧州3カ国個人向けローン・ファンド | 販売時より低下で最終損益はマイナス |

他にも、カメルーンへの融資があるのですが、こちらは全て販売時よりリターンが減る予想となっており、クラウドクレジットです。

クラウドクレジットの手数料等、もっと詳しい説明は下記のページをご覧ください。

Crowdcredit(クラウドクレジット)を徹底解説 ~ 手数料・運用期間・配当・長所・短所

少額で不動産投資が可能な「オーナーズブック」

オーナーズブックは、東京都内のオフィスビルやマンションを中心としたソーシャルレンディングの運営業者です。

オーナーズブックの案件は全て不動産担保付きです。オーナーズブックの投資家同士で、コミュニティ上で様々な情報交換をすることもできます。

メリット1:1万円からできる不動産投資

不動産投資と言うと、ある程度のお金がないとできないと思っていませんか。

確かに、アパートの一棟買いや分譲マンションの一室を購入するだけでも、1,000万円以上は用意しないといけません。そこから家賃収入を得ようとしても入居者がいなければ大損です。

一方、オーナーズブックの投資は1万円から行うことができます。「不動産投資には興味があるけどお金がさほどない」という方でも、1万円くらいならばなんとかなりそうですね。

メリット2:運営会社が上場して信頼性アップ

オーナーズブックを運営しているのは、「ロードスターキャピタル株式会社」です。

この会社が、2017年9月にマザーズ市場に上場しました。上場初日は1310円だった株価ですが、2018年3月14日現在では2847円にまで上昇しています。特に、2018年に入ってから急上昇を見せています。

ソーシャルレンディングの性質上、投資先の詳しい情報を知ることができないため、ソーシャルレンディング運営業者の信頼性が投資の可否を決める大きな判断材料となります。

その上で、運営会社の好調な株価は追い風となる判断材料です。

メリット3:全ての案件が不動産担保付きで安心

あまり考えたくないことですが、ソーシャルレンディングの借り手が債務不履行に陥り貸し倒れとなってしまえば、投資かは融資した金額をまるまる損してしまいます。

不動産を対象にしたソーシャルレンディングの中には、不動産担保が付いていない案件もありますが、これはあまりにも怖いです。

一方、オーナーズブックの不動産案件には、全てに不動産担保が付いています。

担保があるのはもちろん、担保価値に対する借入比率を80%ほどに抑えているので、貸し倒れの際にもある程度の資金回収が担保でできます。

デメリット1:ファンド数が少ない

ただし、オーナーズブックの公式サイトを見ると、募集中、あるいは募集予定のファンド数が絶対的に少ないです。

ファンド数が少ないということは選択肢も少ないことであり、さほど魅力的でない案件でも融資せざるを得ない環境となります。

融資できればまだいい方で、絶対的な数が少ないため、限られた案件に多数の人が応募すると、応募しようと思ったらもう締め切られていた、なんて可能性もあります。

デメリット2:利回りが若干低い

マネオ、クラウドクレジットと利回りを比較してみると、オーナーズブックの利回りは若干低いです。

| 社名 | マネオ | クラウドクレジット | オーナーズブック |

|---|---|---|---|

| 利回り | 5%~8% | 2%~13% | 4%~6.6% |

オーナーズブックは、リスクヘッジに積極的なソーシャルレンディングの運営業者で、その分、利回りが低くなってしまう感は否めません。利回り重視の方にとっては、若干物足りないかもしれません。

オーナーズブックの利用条件などもっと詳しい情報は下記のページを参照ください。

オーナーズブックを徹底解説 ~ 手数料・運用期間・配当・長所・短所

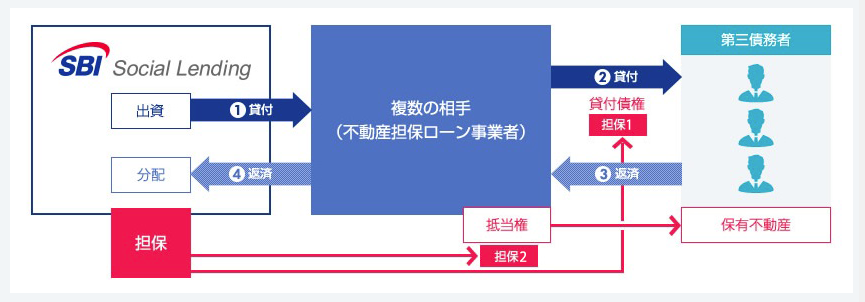

SBIグループの後ろ盾で安心の「SBIソーシャルレンディング」

「SBIソーシャルレンディング」は、設立年月ではマネオに次ぐ古参、成約ローン総額でもマネオに次ぐ業界2位と、ソーシャルレンディング業界では有数の大手です。

SBIソーシャルレンディングは、銀行や証券会社を運営しているSBIホールディングスの子会社です。大手の子会社なので財務基盤は安定しています。SBIソーシャルレンディングは3つのタイプの商品があります。

証券担保ローンファンド

1つは、証券会社の子会社らしい、証券を担保とした証券担保ローンファンドです。こちらはSBI証券に預けている証券が担保となるため、リスクが少ない商品です。

運用期間は約1年間、利回りは2%とリスクが少ない分リターンも限定的です。

不動産担保付きローン

maneo同様、不動産担保付きローンも行っています。SBIの不動産担保付きローンの相手先は貸金業者のようです。

貸金業者が顧客から担保にとっている不動産をさらに担保にとることで、リスクを低減しています。こちらも利回りは3%~5%程度と、リスクを抑えている分リターンは少ないです。

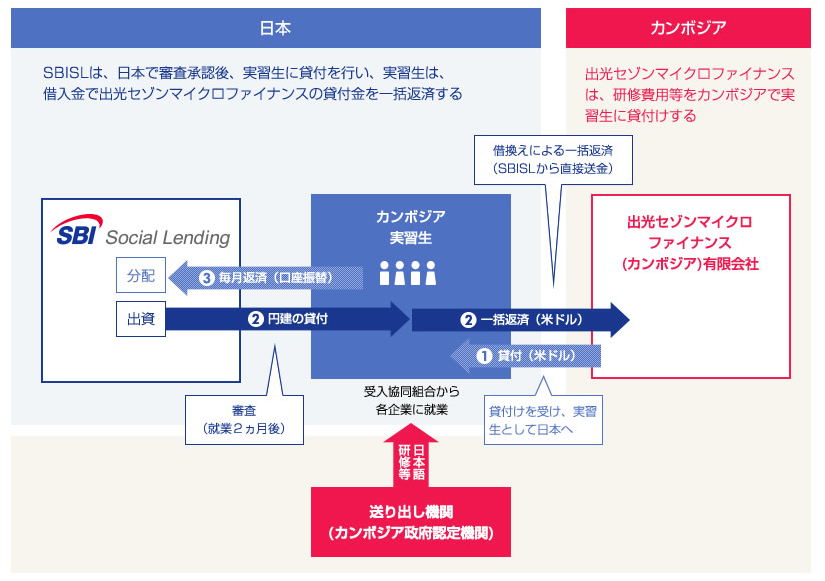

カンボジアからの技能実習生を対象としたローンファンド

また、SBIソーシャルレンディング特有のサービスとして、カンボジアからの技能実習生を対象としたローンファンドがあります。

これは、カンボジアから日本にくる技能実習生に、渡航までにかかる費用を貸し付けることで彼らが日本で技能実習生として働く機会を得ることができる、という社会貢献に近いモデルです。

カンボジアの技能実習生が働いてお金を稼ぐとともに、技能を身に着けることで将来収益を上げてくれるということを期待して、貸し付けを行っているわけです。

もちろん貸し出す相手が人であり、担保をとれるわけではないのでリスクは高い商品です。

しかしながら、リターンが10%とリスクに見合ったリターンを得ることができます。

メリット1:SBIグループで安心

SBIグループは、ネット銀行の「住信SBIネット銀行」や証券会社の「SBI証券」など、金融関係の企業を多数参加に収めるグループです。

その存在感はソーシャルレンディング業界にとどまらず、金融業界全体でも、一定の影響力を持っています。

資金的な後ろ盾があるのはもちろん、大企業ならではのしっかりとしたコンプライアンスなどは、投資家にとって安心できる材料です。

メリット2:キャンペーンを行っている

SBIソーシャルレンディングでは、定期的にキャンペーンを行っています。2018年3月現在キャンペーンは実施されていませんが、過去には以下のようなキャンペーンが行われていました。

- SBISLスタートキャンペーン

- ソーシャルレンディング デビュー応援キャンペーン

- 融資運用残高100億円突破キャンペーン

- SBIポイントプレゼント出資応援キャンペーン

同じソーシャルレンディングデビューするなら、ポイントプレゼントなどのキャンペーンがある時にデビューした方がお得ですね。

メリット3:出金手数料が無料

ほとんどのソーシャルレンディング運営業者では、口座開設手数料や投資家の利用手数料などを無料に設定しています。

しかし、銀行振込手数料や出金手数料については、有料としている運営業者が多いです。300円ほどの出金手数料でも、結構な痛手です。

しかし、SBIソーシャルレンディングでは出金手数料もかかりません。運用益を分散投資に使うために出金する上でメリットが大きいです。

デメリット1:利回りが低め

SBIソーシャルレンディングは、他の運営業者と比較して利回りが低めです。

| 社名 | マネオ | クラウドクレジット | SBIソーシャルレンディング |

|---|---|---|---|

| 利回り | 5%~8% | 2%~13% | 3.2%~10% |

10%を超える案件はほとんどなく、合ったとしても応募者殺到ですぐに締め切られてしまいます。

様々な投資が可能な「クラウドバンク」

「クラウドバンク」は、設立年月が2013年4月と比較的新しいソーシャルレンディング運営業者です。

また、クラウドバンクはソーシャルレンディング運営業者で初めて、第一種金融商品取引業の免許を取得しました。

ほとんどの運営業者は「第二種金融商品取引業」ですが、第一種金融商品取引業の方がより流動性の高い金融商品(有価証券など)を取り扱えます。

メリット1:バリエーション豊富なファンド

クラウドバンクの公式サイトを見てみると、バリエーション豊かなファンドに感心させられます。

- 中小企業支援型ローン・ファンド

- 新興国マイクロファイナンスファンド

- 不動産担保型ローン・ファンド

- 代替エネルギー特化型ファンド

- クラウドバンクファンド

これだけ多彩なファンドがあれば、自分の気に入った案件も見つかるでしょう。また、不動産系が時代の流れで値下がりしたとしても、他のファンドが堅調ならば業者全体のダメージは少なくなります。

メリット2:お手頃案件が揃っている

クラウドバンクの案件は、平均して3,000万円~4,000万円程度のものが揃っています。他の運営業者では数億円の案件も珍しくありませんが、金額が大きすぎると満額成立とならない可能性もあります。

しかし、クラウドバンクはお手頃価格のため、満額成立のケースが多いです。また、ソーシャルレンディングの運用期間は運営業者によって様々です。

| 社名 | マネオ | クラウドクレジット | クラウドバンク |

|---|---|---|---|

| 最長運用期間 | 36ヶ月 | 38ヶ月 | 9か月 |

他のソーシャルレンディング運営業者が最長で3年近い運用期間を設定しているのに対して、クラウドバンクは最長でも9ヶ月、平均では4ヶ月~6ヶ月です。

運用用期間が短ければ、すぐに投資したお金が手元に戻ってきますので、それをもとに次の案件に投資することもできます。

デメリット1:早期償還による利益減少のリスク

運用期間が短いのは、メリットであるのと同時にデメリットでもあります。運用期間が短いと、借り手は比較的早期に返済しようとします。

すると投資家にとっては早期償還となり、予定していた利回りが減少してしまいます。すぐに再投資できればいいですが、案件がなければ空き時間はロスとなってしまいます。

デメリット2:過去に行政処分の経験あり

実は、クラウドバンクは過去に行政処分や指導を受けた経験があります。その理由は、以下の通りです。

- 手数料返還キャンペーンなのに返還されていない

- 資金の分別管理が不十分

- 事実と異なる融資を行っていた

現在は全て解決されている問題であり、当時の社長はすでに辞任しています。そのため、この件はあまり気にしなくてもよいかもしれません。

SBIソーシャルレンディングの案件情報の例などより詳しい解説は下記のページをご確認ください。

SBIソーシャルレンディングを徹底解説 ~ 手数料・運用期間・配当・長所・短所

お手頃不動産案件が多い「ラッキーバンク」

「ラッキーバンク」は、2014年に設立された比較的新しい会社です。都心を中心とした不動産案件が多く、募集金額も比較的お手頃です。

メリット1:高利回りの案件が多い

ラッキーバンクの案件は、他と比べて高利回りの案件が多いです。年利回りでは平均で6%~10%程度、これは他のソーシャルレンディング運営業者よりも高利回りです。

メリット2:不動産担保付きで安心

ラッキーバンクの案件は、全てに不動産担保が付いています。万が一融資が焦げ付いたとしても、担保物件があれば投資資金を回収できます。

デメリット1:最近、行政処分を受けた

そんなラッキーバンクですが、2018年2月に行政処分を受けました。主に以下のような理由です。

- 貸付先の水増しをラッキーバンクが見抜けなかった

- 本来は社内資料の不動産鑑定資料を投資家に公開していた

企業資本が入っておらず個人経営の側面が強いことから、信頼性という意味では若干マイナスですね。

デメリット2:応募殺到ですぐに終了してしまう

そもそも、ラッキーバンクの案件数自体、さほど多くはありません。そこに来て限られた案件が高利回りなのですから、投資家の応募が殺到するのも無理はありません。

2016年度の案件における募集開始~募集終了までの時間ですが、10分未満が76%・60分未満が11%・60分以上が13%となっており、募集がかかったら迷わず応募しないと締め切られてしまいます。じっくり検討している時間はありません。

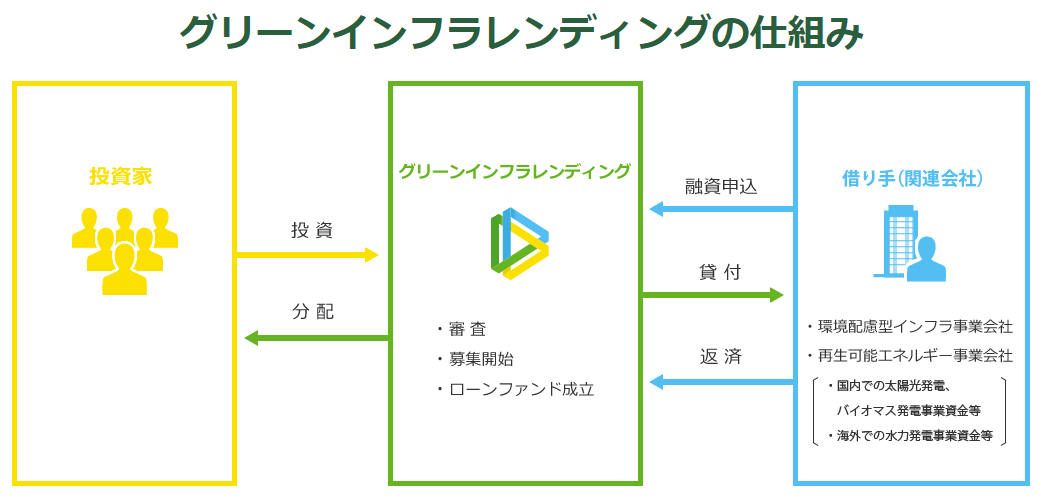

グリーンインフラファンディング

グリーンインフラファンディングは、2016年にサービスを開始した比較的新しいソーシャルレンディング事業者です。

会社の名前の通り、自然エネルギーに特化したファンドを生成しています。現在はメガソーラー発電と、バイオマス発電事業に対してのローンファンドを販売しています。

将来的には自然エネルギー分野を中心としながら、海外の小規模水力発電事業・海洋温度差発電事業などにも投資先を広げようとしています。

グリーンエネルギーは、現在国から補助金が出ることもあり、事業として注目を浴びています。しかし、設備投資にある程度の金額がかかるわりに、銀行からはなかなか貸し付けがされないという事態が起こっていました。

ここに目をつけて、ソーシャルレンディングという形で貸し付けを行っています。

補助金等があるため、いったん発電が開始されればある程度の収益は見込めます。それも踏まえて、期待リターンは10%~13%と、非常に高く設定されています。

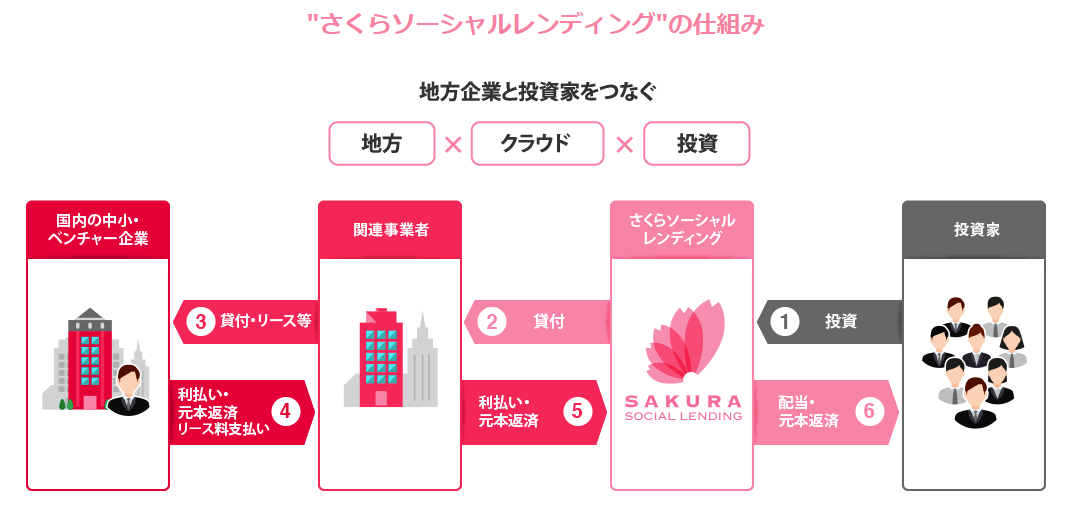

さくらソーシャルレンディング

最後に紹介するのが、さくらソーシャルレンディングです。この会社も2016年設立と、比較的新しい会社になります。こちらは地方創生に特化したソーシャルレンディングサービスを行っています。

地方は都会に比べ、経済が疲弊しており資金調達を行うのも都会に比べると難しい状況です。

その中、地方での不動産開発や

店舗開発の資金を貸し付けるサービスとして、さくらソーシャルレンディングは設立されました。地方を8つに分けて、それぞれでファンドを組成しております。

上記で紹介したファンドに比べて、1件あたりの金額は小さく設定されており、200万円未満のファンドも存在します。

利回りも5%~7%と海外ファンドやクリーンエネルギーに比べると、そこまで高くはありません。

しかし、不動産を担保にとるなど地方ならではのスキームを作ることでリスクを抑えています。

投資先は不動産開発関連に加えて、医療・介護など、日本の社会問題を解決しようとしている先にも投資を行っています。

まとめ

投資する案件は、ソーシャルレンディング運営業者によって大きく異なりますので、まずは運営業者選びが非常に重要です。

安心感を重視するなら、業界最大手の「マネオ」、SBIグループがバックについている「SBIソーシャルレンディング」がいいでしょう。

高利回りを期待するなら、新興国向け案件多数の「クラウドクレジット」や都心の不動産案件が多い「ラッキーバンク」がおすすめです。

お手頃案件を希望ならば「クラウドバンク」、安心重視ならば不動産担保付きの「オーナーズブック」もいいですね。

ひとことでソーシャルレンディングと言っても、投資対象や利回り・償還年数・持っているリスクなど、様々なタイプのファンドがあることが理解できたかと思います。

種類がたくさんある分、得意なところに特化したソーシャルレンディング事業者が存在するわけです。

それぞれの会社の特徴を理解しながら、まずは自分が理解できる部分や興味がある部分に注目してみましょう。

あなたの投資があなた自身の収益になることに加えて、社会貢献にもつながります。余剰資金があれば、ぜひ検討してみてはいかがでしょうか。