金融業界も、ITの発達により様々なサービスが登場しています。かつては銀行をはじめとする金融機関でしか出来なかったことが、ITを介することで個人間でもできるようになってきました。

その中でも今注目されているのが、「ソーシャルレンディング」というサービスです。2005年にイギリスではじまったソーシャルレンディングですが、日本でも年々成長しており2016年の市場規模は500億円を超えたそうです。

今回はソーシャルレンディングの概要と仕組み・メリット・デメリット、およびおすすめのソーシャルレンディング会社について解説します。

目次

ソーシャルレンディングとは何か?その仕組みは?

まずは、ソーシャルレンディングとはそもそも何なのか?どうして必要とされているのか?その仕組みについて解説していきます。

マイクロクレジットとは?

まずは、ソーシャルレンディングのベースとなっているマイクロクレジットから説明します。その名の通りマイクロクレジットとは少額融資のことです。

銀行からお金を借りるというと、ほとんどの方が数百万円、数千万円という単位を想像するでしょう。しかし、世界には数十万円や数万円を借りたい人がたくさんいます。

彼らの多くは小規模の事業者です。今週生活をするために「お金を借りて、商品を仕入れて売って、来週返す」そういう小さく早いサイクルでビジネスを行っている人は、特に新興国を中心に存在します。

海外で有名なのは?

マイクロクレジットで最も有名なのは「グラミン銀行」ではないでしょうか。バングラディシュの農村部の貧困女性に無担保で貸し付けを行い、彼女たちを貧困から救いました。その功績を受けてノーベル平和賞を2006年に受賞しています。

日本では?

日本では、少額融資というのはバブル崩壊後、激減しました。なぜならば、金融危機が起こって銀行をはじめとする金融機関は、不良債権が出ることを極端に恐れたからです。

また、審査が厳しくコストがかかるようになったため、銀行員も小型融資を避ける傾向にあったのです。

ただし、ソーシャルレンディングという形で少額融資が再び注目されつつあります。

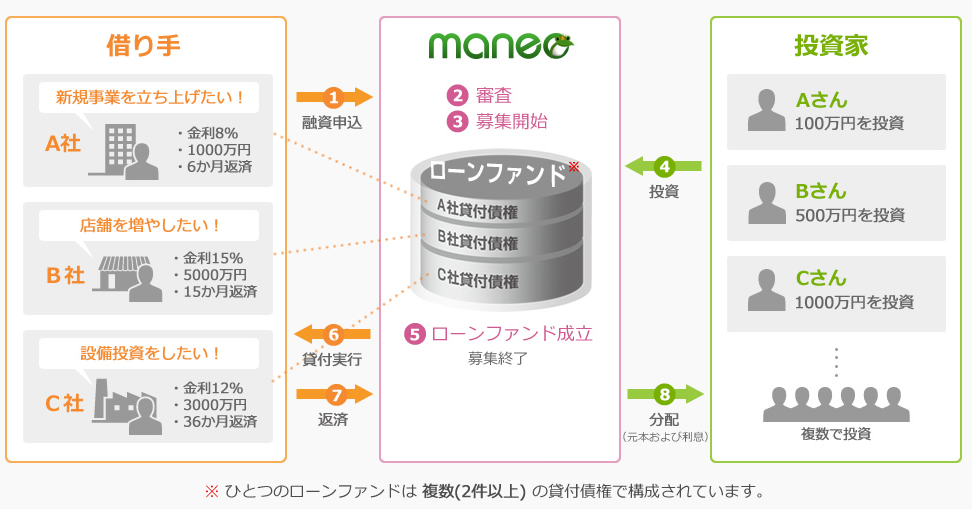

ソーシャルレンディングの仕組み

では実際、ソーシャルレンディングはどのような仕組みなのでしょうか。

端的に言うと、ソーシャルレンディングとはお金を借りたい会社と、お金を運用して増やしたい投資家をマッチングするサービスです。

日本銀行が低金利政策をとっている以上、銀行に預けていても大した利子はつきません。また、借り手はなかなか銀行が貸してくれず、資金調達に苦労しています。

この2つを結びつけるサービスです。

事業者は何をするの?

ソーシャルレンディング事業者は、この「お金を集める」という行為と「お金を貸し出す」という行為を行っています。

お金を集めるには金融商品取引業者の登録が必要で、お金を貸し出すには貸金業者の登録が必要です。

ソーシャルレンディング事業者は「ファンド」を販売することで貸し手から資金を調達します。

そして、集まったお金を、貸金業者として借り手に貸し出す形になります。

ソーシャルレンディングという言葉から「直接貸し手が借り手に貸し付ける」というイメージがありますが、きちんと事業者が入ることで、法的なリスクを抑えながら、借り手・貸し手ともにメリットを享受することができるのです。

ソーシャルレンディング事業者は、基本的には、「融資」という形で借り手に貸し出しを行います。

単純融資の場合もありますが、メザニンと呼ばれる劣後債(※)を発行して貸し出すことも多いようです。状況によっては担保を設定しているものもあります。

ソーシャルレンディング事業者と同じように、別の投資でも手助けをしてくれる事業者があります。他の投資については下記リンクのページで様々なタイプのものを紹介しているので参考にしてみてください。

お金を増やす!【初心者向け】初めて投資する前に知っておきたい投資10選。メリット、デメリットで比較

ソーシャルレンディングのメリット4つ

ソーシャルレンディング自体が新しい仕組みのため、従来の金融商品と比べてメリットやデメリットがはっきりとしていなます。比較しながら紹介します。

ソーシャルレンディングのメリット

- 利回りが高い

- 複雑な知識等が不要で安定的なパフォーマンスが出る

- 少額からの運用が可能

- 短中期での運用が可能

メリットその1・利回りが高い

現在、銀行にお金を預けてもせいぜい0.1%くらいの利回りがいいところです。

一方、ソーシャルレンディングだとファンドの種類や性質にもよりますが、3%~15%くらいの利回りが期待できます。

これには要因がいくつかあります。まず、ソーシャルレンディング事業者自体が金融機関のように重い組織ではないので、コストが低く抑えられ、その分還元に回されています。

また、そもそもの借り手が銀行の金利で借りることができなかった事業者なので、比較的高い金利での貸し出しに応じてくれる場合もあります。

これらの要因が重なって、利回りが高く設定されています。利回りが高いのは大きなメリットです。

メリットその2・複雑な知識等を必要とせず、安定的なパフォーマンスを出すことができる

高利回りを狙おうとする場合、どうしても株式投資などのパフォーマンスが高い商品になります。しかしながら株式投資の場合、マーケットに参加するプレーヤーがあまりにも多く、いろんな思惑が絡んだ値動きをします。

もちろん大儲けすることもありますが、買い方やタイミングによっては損をすることもあります。そして、株式投資でパフォーマンスを出すにはある程度の知識や運が必要です。

ソーシャルレンディングの場合、商品ごとに期待利回りという形で利回りが設定されています。もちろんあくまで期待利回りなので、利回りが実現できなかったり為替リスクを負うことあります。

しかしながら、株式市場に比べると、基本的には相対取引になるため、収益の予測がたてやすいです。簡単な知識で始められるのはメリットと言えるでしょう。

メリットその3・少額からの運用が可能

次のメリットは、少額からの運用が可能な点です。事業者によって異なりますが、1万円から投資可能なファンドも存在します。

これは金融のIT化が産んだ大きなメリットです。今までもノンバンクによる貸し付けなど、少額での貸し付けというのは表には出ないだけで、サービスとしては存在していました。

しかしながら、そういったノンバンクは個人からはお金を集めず、大口の投資家から資金を募り事業者に対して貸し付けを行っていたのです。

これがIT化により、複数の個人から少額ずつ集めることで、結果ある程度まとまったお金を集めることができるようになりました。

事業者側に立つと、資金提供者を多くすることで、リスクヘッジを行えるようになったのです。まさにフィンテックにより、お互いにメリットが産まれた事例ですね

メリットその4・短中期での運用が可能

多くのソーシャルレンディングは、大抵の償還期間を3ヵ月~18か月程度に設定しています。比較的短期間で、成果が出るという点は魅力ですね。

特にソーシャルレンディングの場合、貸し出す相手についてはよく理解できず、事業者の信頼に任せている部分が大きくなります。

よくわからない相手に対して5年も10年もお金を預けるのはリスクですが、3ヵ月程度で成果が見えれば、次回以降の対策も立てやすくなります。

また、借り手からしてみると、そんなに長い期間の融資を必要としていないのです。なぜならば、借り手は少額を短期で借りることで自らのビジネスを伸ばしたいのです。

長期で借り入れが必要な設備投資ではなく、運転資金として借り入れを行うことが多いため、短期というのは借り手側にもメリットがあります。

ソーシャルレンディングのデメリット4つ

いいことばかりのように聞こえるソーシャルレンディングですが、もちろんデメリットもあります。

ソーシャルレンディングのデメリット

- 元本毀損リスク

- 延滞リスク

- 流動性リスク

- 倒産リスク

デメリットその1・元本毀損リスク

最も大きいのは元本毀損リスクです。

貸し出した先は「少額でもいいから借りたい」という小企業の事業者であり、資産等も安定していません。

時と場合によっては、倒産するリスクもあります。劣後債で融資をしていた場合、倒産したら貸したお金は最悪返ってこないこともあります。

事業者はこういったリスクを避けるため、担保をとったり複数の貸出先をまとめて、ファンドという形で提供をしています。

しかしながら、元本保証ではない点はきちんと理解しておくべきでしょう。

デメリットその2・延滞リスク

ファンドが予定通りに償還されない場合もあります。融資先が返済日の延長を希望してきた場合には、それに伴ってファンドの運用期間が延長される場合があります。

逆に、償還予定日よりも早くファンドが終了する場合もあります。

早く帰ってきた場合はいいですが、償還予定の資金を別の投資等に充てることを想定していた場合、そのプラン自体が崩れることになります。

ソーシャルレンディングでは、こういった運用期間の変更は度々発生するため、資金繰りには余裕を持って投資すべきでしょう。

デメリットその3・流動性リスク

株式投資とは異なり、ソーシャルレンディングに投入した資金は期限が来ないと戻ってきません。

株式市場とは異なり、開かれた市場での取引ではないので途中で有価証券を譲渡することは極めて困難です。

株式投資の場合、緊急で現金が必要になった場合は、株を売れば比較的すぐ現金が手に入ります。一方、ソーシャルレンディングの場合はそうはいきません。

やはりソーシャルレンディングは、余剰資金で投資すべき性質の商品であるといえるでしょう。

デメリットその4・倒産リスク

ソーシャルレンディング事業者自体が倒産した場合、資金は1円も戻ってこないことがあります。

ソーシャルレンディング事業者は、まだまだサービス開始から期間が短いこともあり、多くの企業はベンチャー企業と呼ばれる小規模の企業です。

銀行の場合、倒産しても預金は1000万円まで守られますが、ソーシャルレンディング事業者が倒産しても特に預けていたお金に対する保証はありません。

これを頭の片隅においたうえで、投資しましょう。

まとめ

ソーシャルレンディングは、新しいサービスながら、その利回りの高さから現在急拡大している商品の1つです。しかしながら、利回りが高いということはその分リスクもあることを理解しなければいけません。

【8社比較】おすすめのソーシャルレンディング会社のページでは、具体的な事業者やファンドについて紹介します。是非あわせてお読みください。