目次

利率とは

利率とは単利計算をする時のベースになる金利のことで、毎年受け取る利子の額面金額に対する割合のことです。表面利率ともいいます。債券の利率は、発行するときの金利水準や発行体の信用力等に応じて決められます。

例えば、額面金額100万円の債券を購入し、1年後に2万円の利息を受け取る場合は、

2万円(利息)÷100万円(額面金額)×100=2%

で、2%が利率となります。

利回りとは

利回りは、投資金額に対する利息も含めた年間収益の割合のことです。

(例1)額面金額100万円、利率2%の債券を97万円で購入、償還までの5年間保有

5年間の利息収入 2万円(利息)×5年=10万円

償還差益 100万円(額面金額)-97万円(投資金額)=3万円

5年間の収益は10万円+3万円=13万円

年間収益は13万円÷5年で2.6万円

利回り 2.6万円(年間収益)÷97万円(投資金額)×100≒2.7%

(例2)額面金額100万円、利率2%の債券を102万円で購入、償還までの5年間保有

5年間の利息収入 2万円(利息)×5年=10万円

償還差益 100万円(額面金額)-102万円(投資金額)=-2万円

5年間の収益は10万円-2万円=8万円

年間収益は8万円÷5年で1.6万円

利回り 1.6万円(年間収益)÷105万円(投資金額)×100≒1.5%

となります。なお、実際の利回りの計算では、税金などの費用も考慮する必要があります。

固定利付債を償還まで保有すると、償還までの間にいくらの利子が支払われ、投資元本に対し、何%の収益になるかをあらかじめ計算することができます。

上記の例から分かるように、利回りは、利率、償還までの年数(残存年数)、買付価格(投資元本)によって変わります。

なお、債券投資による収益には、利子収入、償還差損益、中途換金時の譲渡損益、利子等の再投資による収益があります。

このうち、利子収入のみを考慮したものを直接利回り、利子収入に譲渡損益を加味したものを所有期間利回り、利子等の再投資による収益までを考慮したものを複利最終利回りといいます。

なお、単利最終利回りは、福利最終利回りより、債券価格がアンダーパーの場合は大きくなり、オーバーパーの場合は低くなります。

利回りの計算方法1 応募者利回り

応募者利回りとは、新規発行の固定利付債を発行日に発行価格で購入し、償還日(満期日)まで所有した場合、償還までの間の受取利子と償還差損益の合計額が、投資元本に対し、年何%になるかを表す利回りのことです。

応募者利回りは下記式によって算出されます。

応募者利回り(%)={利率+(額面-発行価格)÷償還までの年数}÷発行価格×100

なお、応募者利回りは、通常小数点以下第3位まで表示し、4位以下は切り捨てます。

利回りの計算方法2 単利最終利回り

単利最終利回りは、既発行の固定利付債を購入し、償還日(満期)までに所有した場合、償還までの受取利子と償還差損益との合計額が、投資元本に対し年何%になるかを表す利回りのことです。

単利最終利回りは下記式によって算出されます。

単利最終利回り(%)={利率+(額面-買付価格)÷残存年数}÷買付価格×100

なお、単利最終利回りは、通常小数点以下第3位まで表示し、4位以下は切り捨てます。

利回りの計算方法3 直利

直利は直接利回りとも言います。毎年の利子収入のみを考慮し、この利子が投資元本に対して何%になるかを表す利回りのことです。

直利は下記式によって算出されます。

直利(%)=利率÷買付価格×100

なお、直利は、通常小数点以下第3位まで表示し、4位以下は切り捨てます。

利回りの計算方法4 所有期間利回り

所有期間利回りとは、利子収入と譲渡損益の合計額が、投資元本に対し年何%になるかを示す利回りです。

所有期間利回りは下記式によって算出されます。

所有期間利回り(%)={利率+(売却価格-買付価格)÷所有年数}÷買付価格×100

なお、所有期間利回りは、通常小数点以下第3位まで表示し、4位以下は切り捨てます。

利回りの計算方法5 割引債の最終利回り

割引債は、償還までの期間が1年以内のものと、1年超のもので、計算方法が異なります。期間1年以内の割引債の最終利回りは下記式によって算出されます。

最終利回り(%)={(額面-買付価格)÷買付価格}×(365÷未経過日数)×100

なお、未経過日数は、受渡日の翌日から償還日までの日数です。

償還まで1年超の割引債の最終利回りは下記式によって算出されます。

割引債の償還価格(100円)=買付価格×(1+複利最終利回り)^残存年数

償還まで1年超の割引債の最終利回りは、複利計算の考え方に基づき算出されます。つまり、毎年の利子が利子を生み、それが積み重なり額面金額で償還される、という考え方です。

なお、割引債の最終利回りは、通常小数点以下第3位まで表示し、4位以下は切り捨てます。

利回りの計算方法6 複利最終利回り

複利最終利回りは、利子が生む利子を考えた利回りのことです。利子が生む利子のことを孫利子と言います。

単利最終利回りが1年あたりの利子の額に1年あたりの償還差損益額を加えた額を買付価格で割ったものであるのに対し、福利最終利回りは利子を再投資した収益を考慮しています。

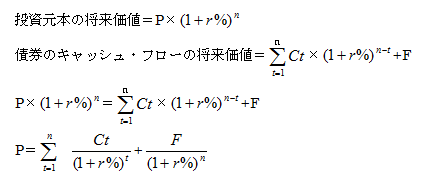

複利最終利回りは、将来受け取る債券の利子と償還価額を、現在の価値に置き換えた場合の金額、つまり、証券キャッシュ・フローの現在価値の総和と債券価格とを一致させる割引率であると言えます。

複利最終利回りは下記式によって算出されます。

P:投資元本(債券の価格)

C:t期の利子(額面100円あたりの利子)

F:債券の額面(100円)

この計算式を満たすr(%)が複利最終利回りとなります。

債券の将来価値と現在価値について

投資をする際、投資元本(P)が、将来どれだけの価値になるかを考えないといけません。投資元本(P)を1年間r%で運用した場合、n年後にどうなるかを算出する式は、

です。このFn が、投資元本(P)のn年後における将来価値ということになります。

一方現在価値は投資する前に、将来のキャッシュ・フローを現在の価値に置きなおすとどれくらいなのかを考えたものです。n年後に受け取ることができるFnという資金があり、今からn年後の運用利回りをr%とした場合、 の現在価値(P)は、

となります。