手形割引は、企業が振出す手形を担保にした融資の仕組みのひとつです。まだ満期日が到来しておらず現金化できない手形を、銀行やノンバンクに持ち込んで、手形を振出した企業の信用に基づいて割引かれた現金を受取ります。

期限を待たずに現金化できることから、企業間の資金決済でよく使われています。ただし、悪意による偽造手形や手形記載の不備により現金化できないケースもあるため注意が必要です。

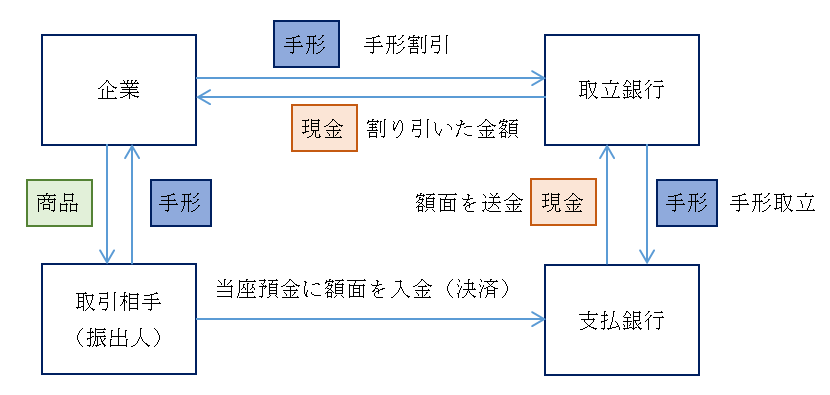

手形割引とは?

手形割引は、企業の取引相手が代金等の支払いとして振り出した手形を受取ったのち、期日が到来する前に銀行やノンバンクなどの金融業者に買取ってもらい現金化することをいい、商業手形割引ともいわれています。

銀行(取立銀行)にとっては、本来は手形の満期日にならなければ換金できない手形を買取るのですから、満期日までの期間に応じて利息として手形の額面を割引いて企業にお金を支払います。

割引率は、満期までの期間、振出人となる企業の信用力等によって決まります。買い取られた手形は満期日になると、支払銀行への取立(とりたて)により決済されて資金を回収するという仕組みです。

手形割引と銀行による審査

手形割引を取扱う銀行は、手形が不渡り(返済不能)とならず換金できるか、つまり、手形を振出した企業が手形を買い戻す経済的能力があるかどうかを審査します。

企業の業績、資産(預金や不動産等)を査定して総合的に判断されます。

そのうえで、手形の券面そのものを注意深く吟味します。具体的には、

- 「約束手形」という印字はあるか

- 金額と金額欄の確認

※金額はチェックライターで印字しているときには、金額の頭に「\」をつけて、金額の最後に「※」を入れるルールになっている。手書きのときには、金額の頭に「金」をつけて、金額の最後に「円」と書く決まりになっている。 - 金額の下の欄に支払い約束の文言が記載されているか。

- 支払期日は正確か、振出日よりも後の日付が書かれているか。

- 受取人の名前は正確に書かれているか。

※手形が他の人に回っているときには裏書が必要になるが、第一裏書人と名宛人(受取人)の名前が一致しているかを確認する。 - 支払う銀行名および支店の確認。実在している店舗かを確認。

- 振出人の住所および氏名の確認。実在している会社、店舗かを確認。

- 振出人欄の確認。自署またはゴム印等があるのか、届出印について確認。

銀行は、割引手形を受け入れるときには、信用照会といって、振出人の企業がその銀行と実際に取引があるのかを支払銀行に問い合わせることがあります。

そのほか、支払銀行の支店が実在するのかも銀行専用の住所録を使って確認するなど厳重な作業が行われます。

手形割引の取扱い業者についての違い

手形割引は銀行のほかに、ノンバンクで取り扱われていますが、取扱いのスタンスに違いがあります。

銀行では、顧客の信用力をベースに1年以内に返済される短期貸出として限度額を判断しますので、即日に融資を実行することはありません。割引率の目安は銀行によって違いはありますが、おおよそ1%から6%です。

一方のノンバンクでは、主に手形の支払先をメインに判断します。決済は早いところで半日あれば現金化することが可能です。割引率の目安は、おおよそ4%から18%です。この割引率の差は、支払先によって違いがあります。支払う会社の信用が高ければ割引率は低くなりますし、そうでなければ割引率は高くなります。

手形割引の注意点

手形割引をするうえでの最大の注意点は、「割引く手形が本物かどうか」です。

主なポイントとしては、「支払期日が訂正されている」「取引額が通常よりも大きすぎる」「収入印紙が貼っていない」「振出人の印鑑が不鮮明」などの手形は、悪意のある偽造手形の場合もありますので、注意が必要です。

もっとも、企業が手形を振り出すときには書き間違えることや印鑑がうまく押印できないなどの失敗はよくあることです。また、悪意がなかったとしても、振出された手形の形式が間違っていれば、割引いて現金化することはできません。

なお、2013年5月より、手形に代わる新しい決済手段として、金銭債権を電子化して流通させる電子記録債権「でんさいネット」がスタートしました。「でんさいネット」では、手形割引に代わる現金化の方法として、電子債権を割り引く「でんさい割引」が行われています。

手形とは異なり電子債権を割引くため、紛失のおそれがなく最短で30分程度で安全に取引できるのが特徴です。

また、手形を現金化するときには、銀行に「取立」をする必要があり手数料がかかりますが、「でんさい割引」は電子取引のため手数料は不要です。