カードローンで借りたお金の返済方法は、毎月の借入残高に応じて元金と利息を合計した一定額を毎月返済する「残高スライド元利定額リボルビング方式」が一般的です。毎月の返済額を一定額に低く抑えることができる反面、借入残高によっては返済期間が長く続くため、返済総額が大きくなることに気を付けましょう。

返済方法のキホン

ちょっとお金が足りないときにカード一枚でお金が借りられる――。カードローンは、とても手軽で便利ですが、借りたお金は返さなければなりません。カードローンの返し方について、借りる前に一度確認しておきましょう。

カードローンの返済方法は、借入額や返済期間、事業者によって様々です。カードローンの返済方法をきちんと理解するために、まず、一般的なローンの返済方法である「元金均等払い」「元利均等払い」「分割払い」について、そのあとにカードローンの返済方法である「リボルビング払い」について説明します。

元金均等払い

借入額を返済回数で割った返済額に、借入残高(元金)に対する利息を加えて返済する方法です。他の返済方法に比べて元金の減りが早く利息が少なくて済みます。毎月の返済額が変わるため支出の管理がしにくく、返済期間当初の返済額が大きくなるため、家計への負担が重くなることがあります。

元利均等払い

毎月の返済額が一定で、元金と利息の割合が変わります。毎月の返済額が一定なので支出が管理しやすいのが特徴です。元金均等払いに比べて当初の返済負担が軽くなりますが、支払総額は多くなります。

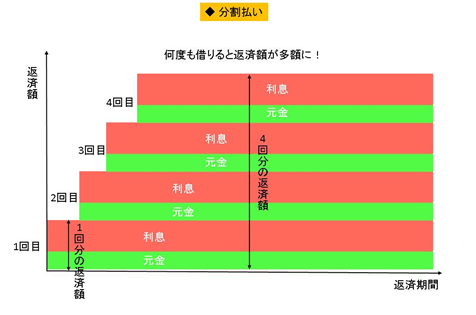

分割払い

借入額にあらかじめ利息を加えて、返済回数で均等に割った額ずつ返済します。1回の利用ごとに返済額が計算されるため、1回分の返済額は少額でも、借りるごとに返済額が大きくなります。

カードローンで一番多いリボルビング払い

同じローンでも自動車ローンなどの目的別ローンは「証書貸付」といい、借入金額、金利、借入期間、返済方法などを取り決めて、ローン会社と金銭消費貸借証書を取り交わす長期間の契約です。

対してカードローンは「当座貸越」といい、50万円、100万円という一定の借入限度額を設定したら、その限度額内で必要額をいつでも自由に借りることができる契約です。

一定額を借りる証書貸付の目的別ローンは、決められた返済期間中に借入残高が徐々に減っていくのに対し、「当座貸越」のカードローンは借入残高が借入れと返済に応じて増減するため返済期間と総返済額は不確定です。1年以内の短期間で返済が終わることもあれば、1年以上の長期にわたることもあります。

このような理由から、カードローンの返済方法は、毎月の利用回数、借入残高にかかわらず、決まった日に一定額を返済していく「リボルビング払い」方式が主流です。「リボルビング払い」には返済額の計算方法によって、いくつかの種類があります。

リボルビング払い・定額方式

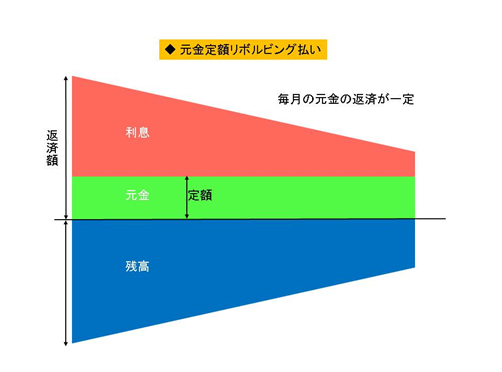

元金定額リボルビング払い

元金の返済は毎月一定で、借入残高に応じた利息をプラスして返済する方式です。他の方式と比べて元金の減り方は早くなりますが、毎月の返済額は多くなります。

元利定額リボルビング払い

元金と利息を合わせた毎月の返済額が一定です。返済額が一定でわかりやすい反面、他の方式と比べて元金の減りは遅くなります。

リボルビング払い・定率方式

元金定率リボルビング払い

毎月の残高に対して指定された割合(定率)に利息を加えて返済します。

元利定率リボルビング払い

毎月の残高と利息を合わせた額に対して指定された割合(定率)を返済します。

定率方式は、残高に定率を掛けた額が毎月の返済額となるため、他の方式と比べて、なかなか返済が終了しないというデメリットがあります。

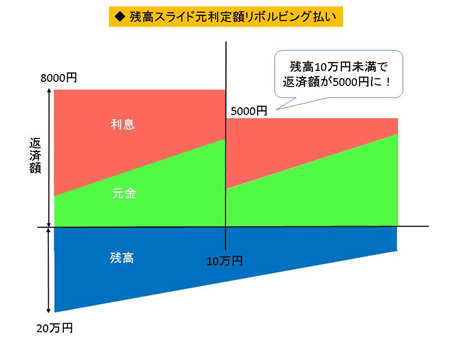

リボルビング払い・残高スライド元利定額リボルビング払い

残高スライド方式と元利定額方式を組み合わせた返済方法で、カードローンでは最も利用されることが多い返済方法です。

残高スライド方式とは、毎月の締日の借入残高に応じて返済額が変動する方式です。たとえば、残高が10万円未満なら月5,000円、10万円以上20万円未満なら8,000円という仕組みです。

元利定額方式とは、元金返済分と利息返済額を合計して毎月一定額を返済する方式です。返済額が毎月一定になるので、家計の支出管理がしやすい方法です。反面、「いつまでにいくら返す」という目標が立てにくいのが注意点です。繰り返し借りても利息の支払額に気づきにくいため、借り続けて総返済額がふくらまないよう気をつけましょう。

カードローンでボーナス払いはできる?

カードローンは、クレジットカードの支払いや住宅ローンのように、ボーナス払いという考え方はありません。返済方法はあくまで決まった日に決まった額を返済していく「リボルビング払い」が基本です。

ボーナスなどまとまった収入があるときは、少しでも返済をして利息を少なくしたいもの。そんなときはATMやインターネットを利用した随時返済(追加返済・任意返済など)をしましょう。

住宅ローンでいえば、繰上げ返済のようなものです。少しでも早く返済することで利息が減り、総返済額を減らすことができます。

借りているという感覚を忘れずに

カードローンは、キャッシュカードやクレジットカードと同じ感覚で、カード1枚でATMを使って借りたり返したりできるため、“借りている”という感覚が薄れがちです。

特に銀行本体のカードローンには、返済口座となる普通預金口座の残高が不足して公共料金などの引き落としができないとき、不足分を自動融資してくれる機能があります。この機能に申し込んでいると、家計の出費に資金が足りないと常に融資を受けている状態となってしまい、いつ借りていつ返しているのかもよくわからなくなってしまいます。

住宅ローンの返済に教育費が重なってくる時期は家計が苦しくなりがち。しかし、安易にカードローンで補てんしていると、どんどん借入額が増えてしまうかもしれません。気が付いたら返し切れない額に! ということがないように、借入残高と返済額への目配りを忘れないようにしましょう。