売掛債権ファクタリングは、事業者にとって売掛金の早期の回収や、債権管理リスクの回避のメリットがあります。

ファクタリングをうまく使いこなし、資金調達手段として利用することで、円滑な資金繰りが図れるでしょう。

売掛債権ファクタリングとは?

業種問わず、事業者に共通する悩みといえば、毎月の資金繰りや資金調達といったお金に関することでしょう。

こうした事業者の悩みを解決し、しかも現金の貸し借りや煩雑な手続きをすることなく資金調達できる手段があります。そのひとつが「売掛債権ファクタリング」です。

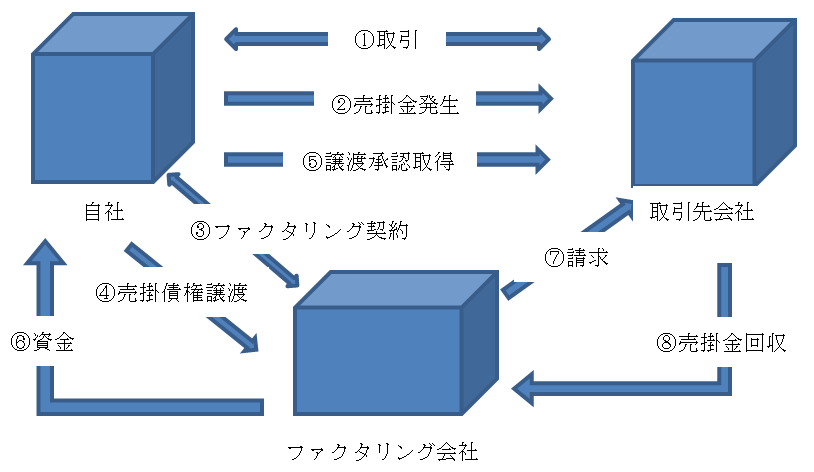

ファクタリングとは、他人がもっている売掛債権を買い取り、その売掛債権を回収するという金融サービスのことです。

たとえば、取引先会社にあなたの会社(自社)の売掛債権があったとします。自社とファクタリング会社とでファクタリング契約をしたのち、この売掛債権をファクタリング会社に譲渡します。

その後、ファクタリング会社が売掛債権から手数料を差し引いた資金を自社に振り込んでくれるという流れです。

ファクタリングのスキーム図を示しましたので、確認してみてください。

売掛債権ファクタリングのメリット

売掛債権ファクタリングのメリットは、次の3つがあります。

1つ目は、売掛金が発生すると売掛債権というリスクを管理しなければなりませんが、売掛債権をファクタリング会社に譲渡することによって、こうした債権リスクがなくなります。債権リスクには、たとえば取引先会社の資金繰りが悪化して期日どおり債権の回収ができなかった、最悪の場合は取引先会社が倒産したといったことが考えられます。

こうした債権リスクを抱えないために債権管理が必要になりますが、こうした事態を回避し、かつ、与信管理を効率よく行うためには、ファクタリングはまさにうってつけです。

ファクタリング会社に譲渡した売掛債権は、もし債権の回収が不能となっても、ファクタリング会社から自社に対して支払われた売掛金が請求されることはありません。

ファクタリング会社がすべてリスクに対する処理をすることになりますから、自社としてはリスクを負わずに済むわけです。

2つ目は、売掛債権の回収日を待たずに早期に資金を調達できるということです。

売掛金はある一定の期間を経て支払われるものですが、ファクタリング会社を利用することで売掛金を早期に回収できるというメリットがあります。

資金を早くに回収したい、なるべく早い段階で現金を得たい会社にとっては、有利な資金調達手段です。

3つ目は、B/S(貸借対照表:バランスシート)の改善です。売掛債権はB/Sの資産の部に計上しますが、売掛債権ファクタリングをした分はB/S上から消すことができます。

本来なら資産に計上するはずのものが、ファクタリングを利用することで、資産の部から消せるというわけです。

この計上しなくてもよい科目のことをオフバランスといい、オフバランスにすることで資産上はスリムになりますから、会社にとっては財務上健全な状態を実現できます。

売掛債権ファクタリングの注意点

売掛債権ファクタリングは万能で有益な資金調達方法ですが、利用にあたってはいくつかの注意点もあります。

まず、自社の売掛債権をファクタリング会社に譲渡するとき、売掛債務をもっている取引先会社に、売掛債権をファクタリング会社に譲渡することを伝え、承認を得る必要があります。

ファクタリングは、自社にとっては資金を早期に調達でき、債権リスクを回避できるといったメリットは得られる反面、取引先会社には「はやく資金を調達する必要があるほど資金繰りが厳しいのか」と不安をもたれる要因を生みます。

取引先会社と取引を継続するならば、信用上の誤解を与えかねないことを理解しておくことが必要です。

次に、売掛債権は売掛金を期限までに回収できれば100%回収できるのですが、期限を待たずにファクタリングによって資金調達しますので、ファクタリング会社に手数料を支払わなければなりません。

手数料はファクタリング会社によって異なりますが、たとえば売掛金の1割を手数料として支払うとすると、300万円の売掛金があったときは30万円を差し引いた270万円を資金調達できる計算になります。

売掛金が多くなればなるほどファクタリング会社に支払う手数料も大きくなりますから、手数料を支払ってまで利用する価値があるのかどうか、検討したうえで実行するほうがよいでしょう。