カードローンは、限度額の範囲でいつでも自由に借入れできることから、いまいくら借りているのか、いくら返せばいいのか、家計管理がなかなか難しいものです。

気がつけば毎月返しきれないほど借りてしまった、ということがないように、先取り貯蓄と先取り返済で、返済額を増やさない、賢い家計管理を実践していきましょう。

返済額を増やさない家計を作る方法

カードローンを返済する銀行口座を給与振込の口座、生活費の口座にしている人は多いでしょう。

特に自動融資機能が付いたカードローンにしている場合、ちょっと引き落とし額が足りなくても、融資枠が空いていれば自動的に借入れをして引き落としをしてくれるのですから、便利な存在です。

家計がピンチのときの住宅ローンの引き落としなどは、この自動融資機能のためにほっとしたという人の例を耳にします。

しかし、そんな綱渡りの家計を続けていると、知らないうちにどんどん借入額が増えて、気づいたときには限度額いっぱいでもう借りられない!返せない! ということにもなりかねません。

そうなる前に、返済額を増やさない家計を作りたいものですね。

返済額を増やさない家計とは、返済額を先取り貯蓄して毎月きちんと約束した返済ができる家計です。

家計の収支を把握する

まずは毎月の手取り額と支出の額をきちんと把握することがスタートです。

細かく家計簿をつけなくてもかまいません。通帳とカードの明細を見ると、口座引き落とし、クレジットカードの引き落とし、現金や電子マネーのチャージで使っているおよその金額がわかります。

次のポイントは、通帳やカード明細で日付順に出てくる引き落とし額を、大雑把に費目ごとにまとめてみることです。

毎月の変動があるので細かく考えることはありません。何万円、何万何千円くらいの単位で把握しておきましょう。

費目に分けたら、住居費など毎月必ず決まった額が引き落とされる「固定費」、水道光熱費など月によって変動がある「変動費」、手元で現金で使うお金、毎月の積立金に分けて把握します。支出と積立金の合計額と、手取り収入の金額が一致すれば問題ありません。

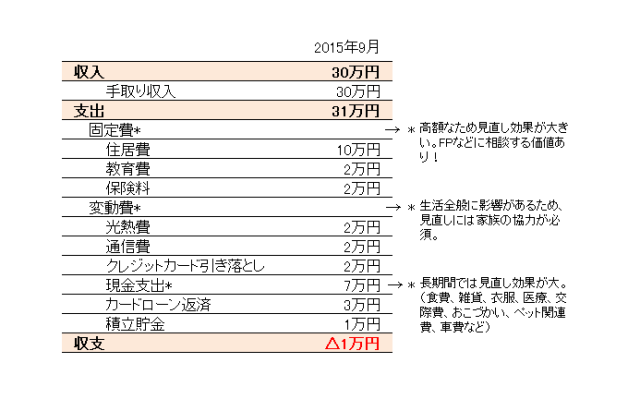

例)とある家庭の家計

上の図の家計の注意点は、せっかく毎月1万円ずつ積立貯蓄しているのに、実は手取り収入の30万円に対して支出と貯蓄額の合計が31万円になっていることです。

つまり、貯蓄をしているのは気のせいで、実は貯蓄分はカードローンの返済など他の支出で消えている、というのが本当のところです。

このままの家計だと知らず知らずのうちに返済額が増し、貯蓄どころか毎月赤字の家計が続いて、カードローンの借入額が増え、毎月の返済額もさらに増えることになりかねません。

返済額から借入れの上限を決めておく

このように毎月の収支とその内訳をおおまかに把握するだけで、家計の問題点が見えてきます。

先の例の家計であれば、3万円の返済分を支出する前に先取り貯蓄しておくことが必要です。さらに1万円の積み立てをするためには、どこかで1万円の節約が必要です。

たとえばクレジットカードでのお買い物を3万円から2万円に節約すれば、1万円の積立てが可能ですね。

毎月の健全な返済額が決まったら、2万円で返せる借入額の上限を確認しておきましょう。

たとえば、毎月2万円ずつ5年返済で借りられる額は、年利17.8%なら79万円ほどです。

ただし、これは一度だけカードローンで借入れをした場合の返済額です。

実際には一度に大きな金額を借りるのではなく、50万円、100万円といった借入額の上限(極度額)の範囲内でいつでも借り入れができるのがカードローンの特徴です。

具体的には、A銀行の場合、毎月のお約束の返済額が2万円なら、借入額は100万円超150万円以下の範囲内です。

もし、毎月の返済額が1万円であれば借入額は50万円以下になったことになります。カードローンの返済は、残高によって返済額が変わりますので、現在の返済額から逆算してある程度現在の借入額の目安をつけることもできます。

カードローンは、手軽で便利な商品ですが、それだけに管理を怠ると取り返しがつかないことになります。

家計の中でしっかりと返済額を先取りして、将来収入が減ったり、年金生活になったときに返せなくなることがないように、借入額と返済期間を確認して、返済していくことが大切です。