OwnersBook(オーナーズブック)は国内の不動産を担保とした貸付型のソーシャルレンディングです。

本来は多額な資金が必要なので敷居が高い不動産投資ですが、クラウドファンディングにより1万円からの投資が可能になっています。

不動産のプロが選りすぐりの担保物件を最も低リスクとなるよう緻密に商品設計してあります。手続きもWEB完結可能で簡単に行うことができ、運用期間中の手間もほぼありません。

利回り自体はソーシャルレンディングの中では高いものではありませんが、初心者が安心してチャレンジできるサービスです。

オーナーズブックの基本情報と特徴

| 利回り | 4.6~6.00%(14.6%) | ★★☆☆☆低い |

|---|---|---|

| 最低出資額 | 1万円~ | ★★★★☆低く利用しやすい |

| 運用期間 | 1ヶ月~2年 | ★★★☆☆一般的 |

| 投資(貸付)対象 | 不動産(日本) | ★★☆☆☆限定されている |

| 運用・維持手数料 | 無料 | ★★★★★ |

| 入金手数料(振込時) | 銀行への振込手数料は利用者負担 | ★★★☆☆一般的 |

| 出金手数料(払戻時) | 300円+税 | ★★☆☆☆ |

| 配当タイミング | 四半期ごと、償還時一括配当(案件による) | ★★☆☆☆ |

| 投資可能までの時間※ | 最短5営業日(手続きに郵送有) | 一般的 |

※投資家申請手続きから登録完了(投資ができるまで)

表中の★マーク:★が多いほど高評価

利回りは?

オーナーズブックの利回りは4.6%~6.0%が主軸となっています。

実績としては確定時に14.6%となった案件もありますが稀です。他のクラウドファンディングと比べると、高いとは言えませんが、金利が高くなるほど不安定な要素が多くなるのでリスクが低いサービスを選択したい方におすすめです。

最低出資額が手ごろ

最低出資額は1万円からです。他の貸付型クラウドファンディングサービスでもほとんどが1万円からなので珍しい設定ではありません。

しかし、オーナーズブックは対象が不動産で担保があり、本来は多額の資金が必要な分、1万円から可能な点はメリットは多きいと言えます。

運用期間はほとんどが1年以上

オーナーズブックの運用期間は最短1ヶ月、最長2年なので短期で試せそうな印象があります。

しかし、過去の案件を見てみると、ほとんどが1年程度で最初から1ヶ月設定のものはありません。

9カ月の予定が償還が早まり1ヶ月で終了した実績がありますが、長期の運用でとらえた方がいいでしょう。

気になる手数料は?

クラウドファンディングの手数料比較

| サービス名 | 登録・口座開設 | 運用 | 投資口座への振込み(入金) | 投資口座からの払戻し(出金) |

|---|---|---|---|---|

| オーナーズブック | 無料 | 無料 | 投資家負担 | 300円+税金 |

| SBIソーシャルレンディング | 無料 | 無料 | 投資家負担 | 無料 |

| ガイアファンディング | 無料 | 無料 | 投資家負担 | 108円から756円 |

| クラウドクレジット | 無料 | 案件による | 投資家負担 | 300円+税金 |

| クラウドリース | 無料 | 無料 | 投資家負担 | 108円から756円 |

| エメラダ・エクイティ | 無料 | 無料 | 投資家負担 | 無料 |

| ラッキーバンク | 無料 | 無料 | 投資家負担 | 無料 |

| マネオ | 無料 | 無料 | 投資家負担 | 54円から432円 |

| クラウドバンク | 無料 | 無料 | 投資家負担 | 無料 |

| ソニーバンクゲート | 無料 | 無料 | 無料 | 無料 |

| SAMURAI | 無料 | 無料 | 投資家負担 | 無料 |

| トラストレンディング | 無料 | 無料 | 投資家負担 | 無料(預託口座なし) |

ソーシャルレンディングサービスの中でみると一般的な手数料設定となっていますが、出金時(償還時に自分の口座に出金する時)には300円(+税)必要です。

クラウドクレジットでは月に1回までは出金時も無料、クラウドバンクや、SBIソーシャルレンディングは全て無料というサービスに比べると頻繁に出金する場合は損しているように感じられます。

しかし、手数料という名目でないにしろ、貸し手からの金利差により運営会社は利益を得ており、それによりサービスも成り立っていいます。

結局見えない形で利用者が手数料を払っている形をとっているところも多いので、手数料は必要なものと捉えておいた方がいいかもしれません。

「【8社比較】おすすめのソーシャルレンディング会社 ~ サービスや利回り、メリット、デメリットを比較」のページでは、他のソーシャルレンディング業者の手数料や資本金などを比較できます。参考にしてみてください。

配当タイミングは毎月ではない

オーナーズブックは四半期ごとか償還時一括配当ですが、クラウドバンクは毎月配当が有る(融資案件による)ので毎月楽しみが欲しい方はこちらの方がいいでしょう。

投資可能までの時間

オーナーズブックの口座開設(投資ができる状態)まで最短時間は申請から5営業日です。

クラウドバンクでも同じく最短で5営業日、他のサービスでもがハガキ(郵送)をはさむ手続きとなるので、一般的なスピードです。

「今日始めたい」と思っても始めることはできないということは理解しておきましょう。

利用者同士で情報交換

SNS機能で投資している人と投資の動向などの情報交換ができます。開示する情報は選ぶことができるので安心です。

具体的には友達申請や、自分が投資した分の友達への情報公開、メッセージ送受信ができます。オーナーズブックの運営会代表取締役の岩野氏とも友達申請ができるのも興味深いです。

オーナーズブックの意味

オーナーズブックを通して、投資家の皆様が気に入った案件を一冊の本(Book)のようにして友達と共有することにより、投資という目的だけではなく、情報を共有し、知識を共有し、経験を共有していければという思いをこめて、オーナーズブックと名づけました。

SNS機能で利用者同士が情報共有できるというメリットもオーナーズブックの魅力の一つでで、オーナーズブックという名前には上記の思いが込められています。

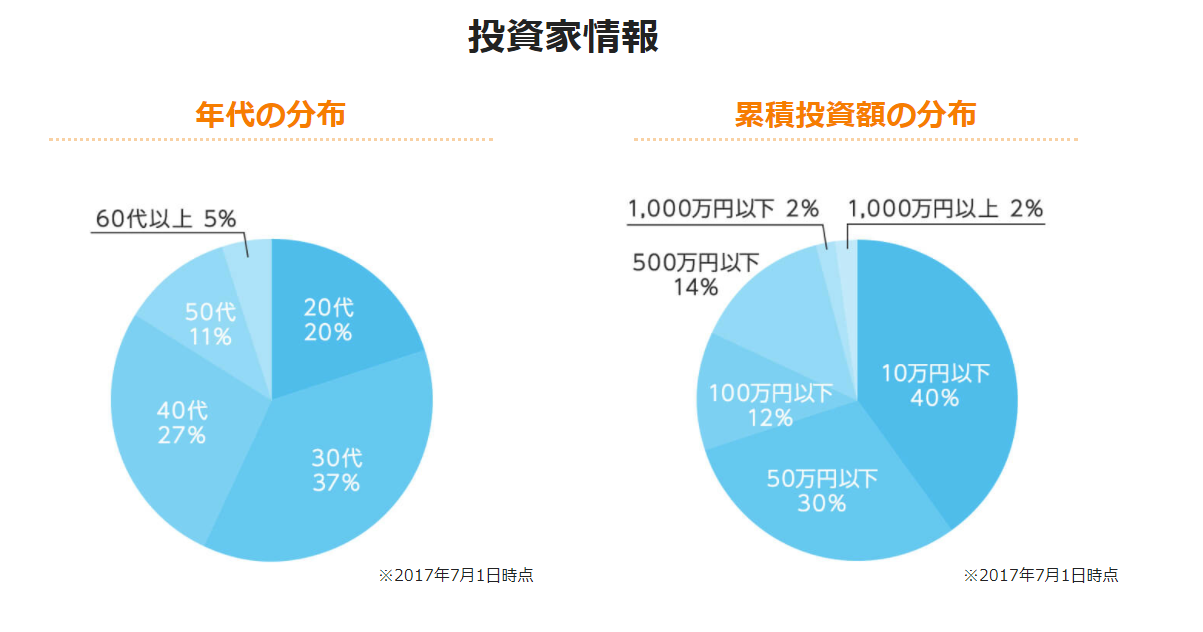

利用者の年代と投資額

利用する方の年代は30代が約4割、40代が約3割を締めています。

気になる投資額は10万円以下の利用が4割を締め、少額融資利用者が多数いることがわかります。

また、初回投資の65%以上が10万円以下、2回目も同額利用者は80%いるので、少額投資で利用し続ける人が多い傾向があります。

オーナーズブックの良い点

- 1万円と少額から不動産に投資するこができる

- 運用期間は手間や手数料がほぼ不要

- 内部のみならず外部の不動産鑑定士が選ぶ不動産担保物件から選べる

- スマホやPCでリアルタイムに状況をチェックできる

- 独自アプリがあるので簡単に操作できる

- シニアローン、メザニンローンを物件により選ぶことができる

オーナーズブックの残念な点

- 運用期間が終わるまで現金に変換できない

- 債務不履行や担保物件価値の下落した場合は元本割れする可能性が0ではない

- 投資先の情報が部分的にしかわからない

- 他のソーシャルレンディング比べ投資物件が少なく、募集開始から完了までの流れが早い

- クーリング・オフの適応外

運用実績

累積投資実行額が4兆円(※)を超える中、元本割れは0件です。

不動産のプロが厳選しているだけあって、初心者でも安心して利用できます。(※2018年2月末現在)

利用条件

オーナーズブックの利用条件は下記の通りです。

- 申し込み時の年齢:20歳以上75歳未満の方

- 日本に住んでいる事(海外居住者は対象外)

- オーナーズブックの審査に通ること

※法人や75歳以上の方は個別対応なので問合せが必要です。法人の場合はメールでも問合せ可能です。

海外転勤になったら?

変更の手続きは特にありません。海外居住の場合のみ投資が不可となり、払戻しなどのその他の手続きは可能です。

登録から投資実行までの流れ

オーナーズブックを始めるには下記の手続きが必要です。

- 仮会員登録

- 一般会員登録

- 投資家登録して口座を開く

- 審査

- 入金後に投資開始

1.仮会員登録

メールアドレスだけで仮会員登録は完了。FacebookもしくはYahoo! JAPAN IDと連携したい方にはワンクリックで簡単に手続きできます。

また、メールアドレスで登録して、後から登録メールアドレスを変更し、FacebookもしくはYahoo! JAPAN IDと連携させることもできます。(その逆も可能)

2.一般会員登録

1.で登録したメールアドレスにメールが届きます。メールに記載されたURLの入力フォームの項目を入力すると、一般会員への登録が終わります。

一般会員と投資家登録の違い

一般会員と投資家登録の違いは一般会員は案件募集のメールをタイムリーに受診できるますが、投資家登録をすると案件への投資や利用者同士のSNSコミュニケーションができるようになります。

一般会員の申し込みまでは簡単に可能なのでまずは一般会員になって実際に募集している案件や動向をチェックしてみるのもいいでしょう。

| 会員種別 | 一般会員登録 | 投資家登録 |

|---|---|---|

| 案件案内メール | ○ | ○ |

| 投資 | × | ○ |

| SNSコミュニケーション | × | ○ |

3.投資家登録して口座を開く

会員用ページにログイン後、「投資家申請」より申請画面の項目(銀行口座や氏名、住所など)を入力します。

また、本人確認書類のデータを提出します。方法はアップロード、メール添付、FAX、郵送(写し)を選択できます。

アップロードの場合、上限が10MBなので、何度も通信エラーになってしまう場合は、データ容量を確認しましょう。

データを小さくできない時は、専用のメールアドレスが用意されているのでそちらに添付送付が可能です。

必要書類

本人確認書類で下記のうち1点の写しが必要となります。

- 免許証(表裏)

- マイナンバー個人番号カード(顔写真入り)

- パスポート(顔写真と住所記載があるページ)

- 健康保険証(住所記載必須)

- 運転経歴証明書(表裏)

- 外国人登録証明書など

※法人の場合は別途申込書が必要

4.審査

投資家審査通過後、簡易書留でハガキが申請した住所へ到着し、それをオーナーズブックが確認したら、ここで投資家登録が完了になります。(簡易書留で住所確認が行われます。簡易書留に時間指定や転送設定はできません)

5.入金後に投資開始

専用振込口座※に投資用の資金を振り込みます。会員専用ページログイン後の「投資口座情報」で振り込んだ金額を確認できます。ここまで終われば、案件を選択して応募することができます。

※専用振込口座情報は下記の2つから確認できます。

- 4で説明した簡易書留で届くハガキ

- 会員専用ページにログイン後「入金する」

信用できる運営会社か?

- 社名:ロードスターキャピタル株式会社

- 本社住所:東京都中央区銀座2-6-16 ゼニア銀座ビル6F

- 資本金:13億3,200万円(資本準備金と合算で26億5,400万円)

- 代表取締役:岩野 達志、森田 泰弘

運営会社

| 運営会社 | ロードスターキャピタル株式会社 |

|---|---|

| 投資資金管理 | ロードスターファンディング株式会社 |

オーナーズブックはロードスターキャピタル株式会社が運営し、ロードスターファンディング株式会社が利用者から集めた投資資金の管理貸付などを行っています。

資金預かり口座と会社運営口座が別で管理されているので安心です。※ロードスターファンディング社はロードスターキャピタル株式会社の100%出資の子会社です。

ロードスターキャピタル株式会社

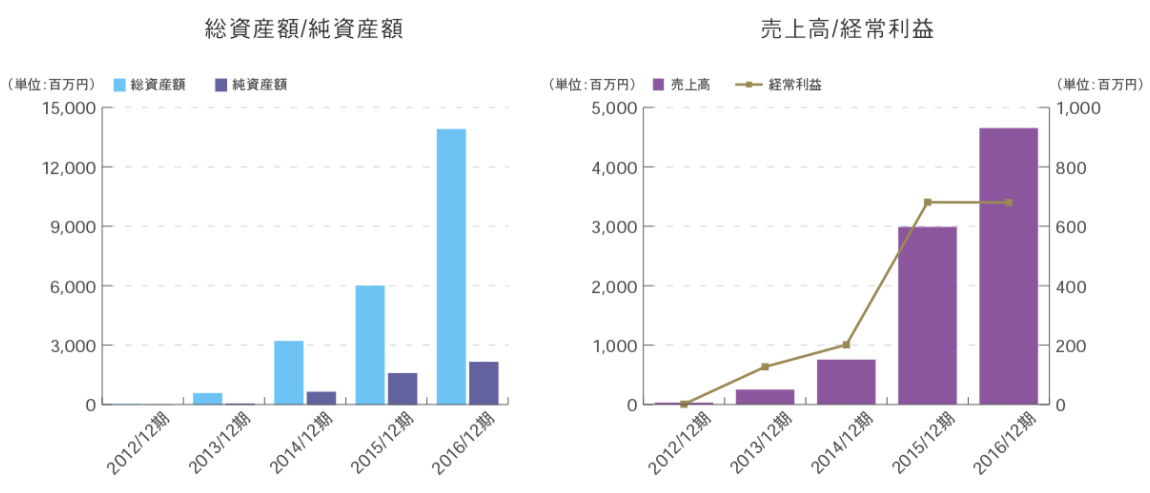

ロードスターキャピタル株式会社は2017年9月、東京証券取引所マザーズ市場に上場しました。資本金は資本準備金も含めると25億以上あり、創業から増収増益の黒字経営が続いています。

ソーシャルレンディングサービスを行う会社は新しくまだ上場してない会社も多い中、ロードスターキャピタル株式会社のように財務状況を公開しているのは少数です。

経営状況も順調なので評価も高いです。売り上げも創業以来伸び続けています。

経営陣

代表取締役の岩野氏は一般財団法人日本不動産研究所で不動産鑑定業に従事した後、ゴールドマン・サックス・リアルティ・ジャパンでアセットマネジメントに携わりました。

その後ロックポイントマネジメントジャパンでは案件総額3,000億円以上(エクイティ500億円以上)を実行した実績があります。

一緒に会社を立ち上げた代表取締役の森田氏も、ゴールドマン・サックス・リアルティ・ジャパン出身で、アセットマネジメント部門にて、数千億円の投資案件の運用をリードしました。

取締役の3人はゴールドマン・サックス・リアルティ・ジャパンの出身で、宅地建物取引士の資格も取得しています。

他の主要メンバーも新日本有限責任監査法人、森ビル株式会社、野村不動産株式会社など錚々たる企業や団体で不動産金融業で長期にわたりキャリアを磨いた方が多く在籍しています。

まさに豊富な経験と知識を持った「不動産実務のプロ集団」と言えます。

加入団体

ロードスターキャピタル株式会社は、全国宅地建物取引業保証協会、日本投資顧問協会、Fintech協会、第二種金融商品取引協会、不動産証券化協会に所属しています。

主な業務

不動産のクラウドファンディング事業、コーポレートファンディング事業の他、不動産の仲介、アセットマネジメント事業を手掛けており、不動産業務を主軸とした会社です。

ロードスターファンディング株式会社は2015年8月1日付にて貸金業者登録が済んでいます。

セミナー開催

オーナーズブック主催のセミナーを開催しています。内容はクラウドファンディングの基礎からオーナーズブックの特徴、今後の展望までで、毎月1回開催し2017年は12回の実績があります。

東京のロードスターキャピタル株式会社でのセミナーの他、数は少ないですがオンラインでも無料セミナーを行っています。

投資対象

貸付対象は国内の不動産で、ほとんどが東京及び関東のマンションやオフィス物件です。

数はまだ少ないですが「京町家再生」案件もあります。宿泊施設としての営業を予定しており、20万円以上の投資者には宿泊が50%OFFになる優待券が含まれているものもありました。

利回りの大半は4.0%~5.0%です。14.3%(年換算)の確定利回りになったものもありますが数は非常に少ないです。

案件情報はどこまで確認できる?

物件は明確にはわからない

物件は上記画像のように一覧で確認できます。案件紹介部分に画像がありますが、これはイメージで実際の担保物件を撮影したものではありません。

貸金業者登録後の案件は全て具体的な物件名や住所、貸付先は明かされてません。行政当局の指導より、借入人が特定できる詳細のデータは公開しないこととなっているためです。

登録前でも、過去の実績が確認できるため傾向を見ることができます。

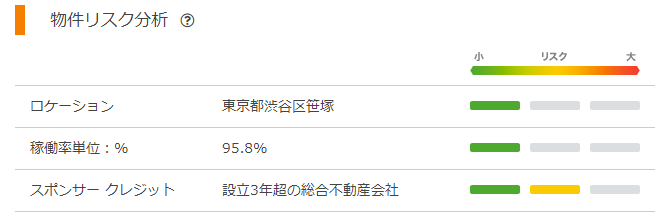

リスクを可視化

物件リスク分析ではリスクが色分け表示されています。赤い色はリスクが大きく緑色だとより安全という意味で、初心者にも感覚的にわかりやすく作られています。

ロケーションは投資物件の立地の概要、稼働率単位は建物の状態を表し、建設されてない場合は表示されません。スポンサークレジットは貸付先の不動産会社の信用度です。

設立3年以下の会社は信用度が低くリスクが高くなります。

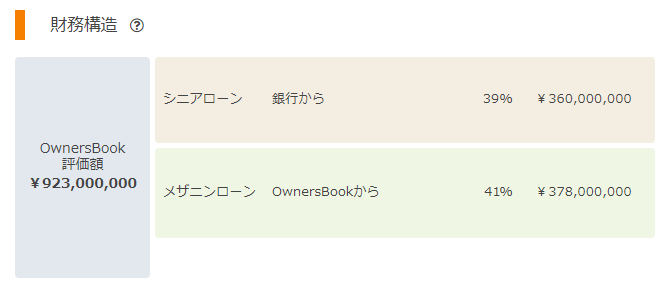

財務構造がわかりやすい

オーナーズブックの評価額とシニアローン、メザニンローンの割合が分かりやすく表示されています。

上記の例はオーナーズブックからはメザニンローンのみとなりますが、物件によりシニアローンの案件もあります。

いずれもオーナーズブック評価額満額貸付を行わなく、値下がりした場合でもメザニンローンであるオーナーズブックにもきちんと返済がなされるように設計されています。

また、リスクと同じく、各案件ごとに可視化してあるので感覚的に理解しやすいようになっています。

配当スケジュールは金額変更可能

配当スケジュールでは、応募予定額を変える事ができ(10万円を1万円になど)、自分が投資した場合の具体的な予定金額をチェックできるようになっています。

利用するうえで知っておきたいこと

確定申告について

オーナーズブックで得られた収益は給与所得以外の所得になるので20万円を超えた時は確定申告が必要です。

20万円以下は確定申告は必要ありませんが、20.42%の源泉徴収の上利益の分配を行っているので、給与所得の最高税率が20.42%に満たない時は一部が還付されることもあります。

※当ページの情報(金額・数字等)は2018年2月時点のものです。最新の情報は公式サイトをご確認ください。