友人同士や家族間でのお金の貸し借りは『人間関係のトラブルの原因NO.1』と言ってもいい程、危険なものです。

- お金が返ってこなかった

- 約束とは違う返済日に急に返せと言われた

上記のようなことで揉め事になり、大切な友人や家族を失うリスクがあります。

リスクを避けるためには、ちゃんとした借用書を作った上で貸し借りすることが大切です。

このページでは、いろいろなパターン別に、書くべき項目や注意すべき点いついても解説します。今すぐ使えるテンプレートもダウンロードできるので、ぜひご活用ください。

行政書士が直伝

このページの内容は行政書士(現役)の方に作成してもらいました。ダウンロードしてすぐに使えるテンプレートもご活用ください。

目次

借用書を作るときに大切な4つのポイント

実際に借用書を作る前に、注意して欲しい大切な4つのポイントを説明します。

- すべての約束事を書く

- どんな約束事でもいい

- どんな言葉で書いてもいい

- お互いに納得して作る

すべての約束事を書く

そもそも借用書は、『約束事を書面に書いて、今後のトラブルを避けるため』に作るものです。そのため、考えられるすべてのトラブルが起こらないように、借用書には『すべての約束事を書く』ことが大切です。

主なお金のトラブル3つ

たとえば、個人間のお金の貸し借りで考えられるトラブルは、下記の3つです。

- お金が返ってこない/お金を返せなくなる

- 返済期日や貸し借りした金額などについて、お互いに主張が異なる

- こうしたもめごとによって、人間関係が破たんする

この3つが起こらないように、『お金を返せなくなった場合はどうするのか』『お金が返ってこないときはどういう措置をとるのか』『約束した返済期日や実際に貸し借りした金額』などを細かく書いておくことが大切になります。

どんな約束事でもいい

『すべての約束事を書く』と言われても、「インターネット上のテンプレートにはこんな約束事書いてない!」「こんなことを書いてもいいのか不安…」という方も多いと思います。

でも、心配いりません。どんな約束事でも借用書に書いていいのです。これを『契約自由の原則』といいます。

『契約』とは簡単にいうと『約束』のことで、私たちは『誰とどんな約束をするのか』を自由に決めることができます。

自由に決めるとは?

たとえば、「お金は3丁目のファミレスで返します」「お金を返すときにはコーヒーを1杯一緒に飲みましょう」といったようなインターネット上の契約書のテンプレートには書かれていないことであっても、あなたと相手が同意して約束したのなら、有効な契約事項になります。

むしろ、インターネット上のテンプレートには基本的な約束事しか書かれていません。あなたにとってぴったりの借用書にするためには、『誰とどんな約束をするのか』をしっかりと考えて内容を決めていくことが大切です。

例外とは?

- 公の秩序または善良の風俗に反する事項を目的とするもの

- 他の法律に違反するもの

契約自由の原則には上記の例外があります。上記のものは契約書に書いてあったとしても無効になります。

たとえば、いわゆる愛人契約は公の秩序と善良の風俗に反するため無効です。また、借金の条件として殺人を強要することなどは、他の法律に違反するため無効になります。

どんな言葉で書いてもいい

契約書というと、「甲と乙は…」「…と定める」などのかたい文章をイメージしますよね。

たしかに、弁護士や行政書士などの専門家が契約書を作るときには、こうした硬い文章を使います。しかし、あなたも硬い文章で書かなくてはならないわけではありません。

どんな言葉遣いで書かれていたとしても、契約書の効力にかわりはないからです。

です・ます口調でもなんでも、使い慣れた言葉で書いてください。

注意点は?

借用書を書く時に気を付ける点は下記3点があります。

- 曖昧な表現を使わない

- 方言を使わない

- 最初から最後まで同じ言葉遣いと漢字を使う

たとえば次にあげる具体例のように「誰がどう読んでも同じ意味になるように」気を付けましょう。

具体例

| ×悪い例 | 〇良い例 |

|---|---|

| まとまったお金が入り次第返します | 平成○年○月○日に返します |

| だいたい100万円を貸します | 99万9000円を貸します |

| 契約書は貸金庫になおしておく(関西弁) | 契約書は貸金庫に保管しておく(標準語) |

また、最初は「です・ます口調」だったのに途中から「だ・である口調」になったり、最初は「わたしは」だったのに途中から「私は」になったりしないように注意する必要があります。最初から最後まで、同じ言葉遣いと同じ漢字になるように気を付けましょう。

お互いに納得して作る

契約書は、どちらが用意してもかまいません。しかし、お互いに内容に納得して作るようにしましょう。

お金の貸し借りの場合は、借金を申し込んだ方が借用書を用意することが多いです。しかし貸す方も、相手が作ってきたものにそのままハンコを押してはいけません。

できれば双方が内容を話し合う時間を作り、お互いに納得のいく借用書に仕上げるようにしましょう。

【基本の借用書】の作り方

いよいよ、借用書を作っていきましょう。借用書は、契約をする人数分作成します。普通は貸す人(貸主)・借りる人(借主)の2通です。

作る時期は、『お金を貸す前』です。お金を貸してから借用書を作っても、意味がありません。

| 作成数 | 貸す人(貸主)・借りる人(借主)の2通 |

|---|---|

| 作る時期 | お金を貸す前 |

でも、「もう貸しちゃったよ…」という方も、安心してください。貸したあとでも作れる、借用書と同じ効力のある書類についても後ほどご説明します。

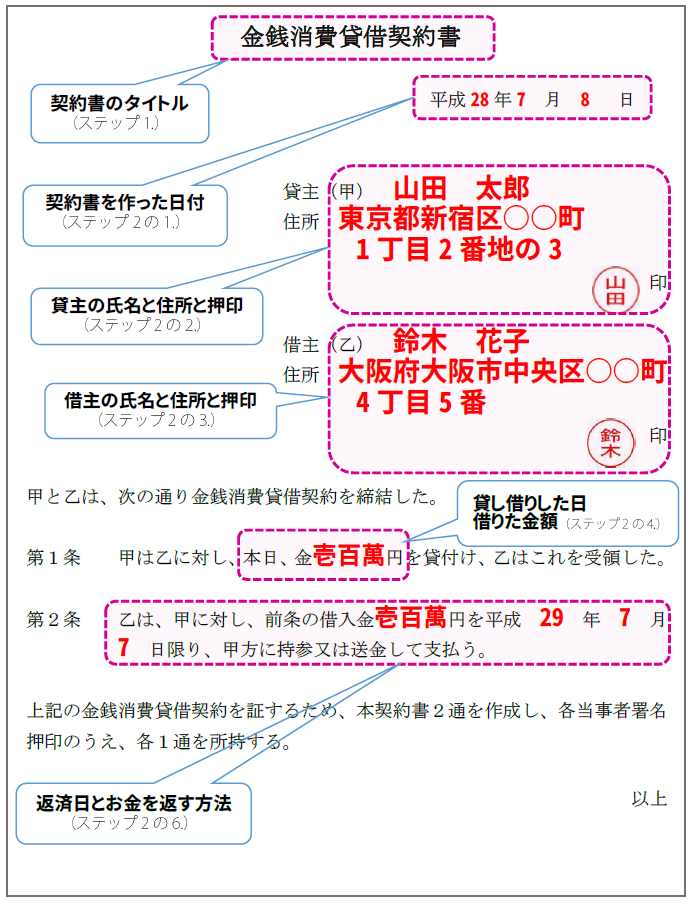

では、【基本の借用書】の作成手順と書き方の注意点を順番に説明していくうえで、全体イメージを掴むために記載例をこちらに載せておきます。

借用書の作成手順

用意するもの

- 人数分の契約用の用紙

- 手書きの場合は筆記具:万年筆やボールペンなど、消しゴムで消せないもの。色は自由ですが、普通は黒色か青色を使います。

- 印刷の場合はパソコンやワープロなど:使う機器はなんでもOKです。インクの色は自由ですが通常は黒色です。

- ホチキス

- お互いのハンコと朱肉

- 人数分の収入印紙:貸し借りする金額に応じたもの

用紙は普通紙で大丈夫です。感熱紙は避けましょう。色は自由ですが、通常は白色紙です。大きさも自由ですが、A4を使うことが多いです。

収入印紙とは

収入印紙は「お金の貸し借りなど、経済的な取引のために作成される文書に課税される税金」のことです。借用書は収入印紙が必要な文書のひとつなので、忘れないように貼りましょう。収入印紙は郵便局などで購入できます。

必要な収入印紙の金額は、貸し借りする金額によって変わります。

詳しくは国税局のホームページをご覧ください。

国税局 印紙税額の一覧表

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

貸し借りする金額と収入印紙額

| 貸し借りする金額 | 必要な収入印紙額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 50万円以下 | 400円 |

| 100万円以下 | 1,000円 |

タイトルを書きましょう

まずは用紙の1番上の中央に、タイトルを書き込みましょう。

お金を貸し借りするときの契約書のタイトルは、『借用書』か『金銭消費貸借契約書』のどちらかです。

厳密にいうと『借用書』と『金銭消費貸借契約書』は違うものですが、一般的には2つまとめて『通称「借用書」』と呼ばれているので、今回はどちらを使ってもかまいません。

『借用書』『金銭消費貸借契約書』の厳密な違い

借用書は、借主(お金を借りた方)のみが署名し、貸主(お金を貸した方)が保管します。金銭消費貸借契約書は、借主・貸主双方が署名し、双方が1通ずつ保管します。金銭消費貸借契約書の方がより正式で詳細な契約書です。

これから作り方をご説明するのは『金銭消費貸借契約書』なので、できればこちらを使ってください。

約束事を書きましょう

借用書に絶対に書いておくべき約束事

- 契約書を作った日付(年・月・日)

- 貸主の氏名・住所・押印

- 借主の氏名・住所・押印

- 貸し借りする金額

- お金を貸し借りした日(お金を実際に渡した日)

- 返済する日と返す方法(一括返済か分割返済か)

借用書に絶対書いておかなければならない約束事は、上記6つです。

これだけ書いてあれば、借用書としての効力は十分です。逆に言うと、この6つだけは最低限、お互いに納得して決めておく必要があります。

先ほどもお話ししたように、文面はあなたが読みやすい言葉遣いでかまいません。誰が読んでもわかりやすい言葉で、自由に書いてください。

お互いに署名と押印をしましょう

お互いの氏名・住所を自筆で記入しましょう。パソコンなどで作成した場合も、ここは自筆で書いてください。

朱肉をしっかりとつけて、印影がはっきりとうつるように押印しましょう。印影がはっきりしなかったりぶれたりした場合は、2重線で消して、近くに押印しなおしてください。

よく『印』の字の真上に押す方がいますが、印影がはっきりしなくなるためよくありません。『印』の字には重ならないように、近くの空白に押してください。

ホチキスでとめて、1つの書類にしましょう

借用書が2枚以上になった場合は、ホチキスで書類をとめます。くれぐれも、両面印刷をしたり裏に手書きしたりしないでくださいね。

書類の左端2㎝くらいの所を、2か所ホチキスでとめましょう。文字に重ならないように注意してください。

契印をしましょう

契約書が2枚以上になった場合は、『契印(けいいん)』というハンコを押さなくてはいけません。

契印とは、2枚以上の契約書のつながりが真正であることを証明するために押すハンコのことです。

借用書を開いて、1枚目と2枚目の両方にまたがるように、そのつなぎ目に押印します。

押すハンコは、お互いが契約書に押した印鑑です。お互いのハンコを、すべてのページのつなぎ目に押しましょう。

割印を押しましょう

次に『割印(わりいん)』を押します。

割印とは、同じ文面の契約書を2つ以上作った場合に、その契約書が同一のものであることを証明するために押すハンコのことです。

すべての借用書をずらして重ねて置き、全部に少しずつまたがるように押印します。

押すハンコは、契印と同じもので大丈夫です。お互いのハンコを、すべての借用書の表紙に押しましょう。

収入印紙を貼り付けて、消印を押しましょう

借用書の表紙の空白に、収入印紙を貼ります。文字や契印・割印に重ならないように気を付けましょう。

貼れたら、収入印紙と表紙にまたがるように消印(けしいん)を押します。消印は郵便切手の消印と同じで、収入印紙の再利用を防ぐためのものです。

押すハンコは、誰か1人のものだけで十分です。

書き方の注意点

ここまでの手順で、有効な借用書は完成です。しかしもっと良い借用書にするために、守って欲しい注意点は次の3つです。

この3つを守らないと、契約書の真正性が疑われたり改ざんや改変につながったりする恐れがあります。ひとつずつご説明していきますね。

書き方の具体的な注意点

- 使うハンコの種類

- 金額の書き方

- 捨印は押さない

使うハンコの種類

ハンコの種類

| 三文判 | 100円ショップで売っているような安価なハンコ |

|---|---|

| 実印 | 市区町村に実印登録してある印鑑 |

| 拇印 | 手の親指の指紋を押印したもの。通常は右手のもの |

| スタンプ式ゴム印 | シャチハタなどのあらかじめインクが染み込ませてあるハンコ |

ハンコは日常生活のあらゆる場面で使うアイテムですが、このようにいくつか種類があります。上記のうち、借用書には実印か三文判を押すのがおすすめです。

そもそも借用書に印鑑を押すのは、『私はこの契約書の内容にすべて納得して、契約しました』という意思表示のためです。となると、あとから誰が見ても『この人が押したハンコだ』とわかるものである必要があります。

拇印は押し方によって違った印影になりますし、スタンプ式ゴム印もゴムが欠けたりして壊れる心配があります。あとから『これは私が押したハンコではない!』などとトラブルになることがあるので、使わないようにしましょう。

ベストな方法は?

できれば、実印を押すのが1番です。実印は市区町村に登録してあるため、本人が押したものであると強く証明できます。また、三文判は量産品なため印影に特徴があまりなく、『自分のふりをした他人が押したものだ!』などとゴネる人もたまにいます。可能な限り、実印を求めましょう。

金額の書き方

借用書には必ず貸し借りした金額を記載するとお話ししましたが、この金額の書き方にも下記のような2つルールがあります。

- 漢数字の大字(だいじ)で記載する

- 金額の頭には『金』を、後ろには『円』を記載する

下の表は良い書き方と悪い書き方の例です。

金額の良い書き方と悪い書き方

| 金額例 | ○良い書き方 | ×悪い書き方 |

|---|---|---|

| 100万円 | 金壱百萬円 | 百万円 |

| 1,980万円 | 金壱千九百八拾万円 | 千九百八十万円 |

これは、金額の改ざんを防ぐためのルールです。

たとえば、漢数字だと『一』に『|』を書き足されて『十』にされる危険がありますし、算用数字だとすき間に『0』を書き足されてしまう危険があります。

普通の漢数字や算用数字で書いていても、契約書の有効性に問題はありません。ただ、金額が改ざんされては困るので、漢数字の大字を使ってください。

年月日や住所などは、普通の漢数字や算用数字で大丈夫です。

捨印は押さない

よく『捨印(すていん)』という言葉を聞きますよね。契約書には付き物な感じがしますが、借用書では必要ないのでしょうか?

個人間のお金の貸し借りの場合は、捨印を押す必要はありません。

捨印とは、契約書の記載の誤りを訂正する際の訂正印がわりに、書類の欄外に押しておくハンコをいいます。

捨印を押すということは、借用書の訂正を許可するということでもあります。個人間の借用書に、捨印が必要になるほどの訂正はありえません。むやみに訂正の余地を残さないほうが賢明です。

万が一借用書を書き間違えた場合は、その都度訂正印を押すか、あきらめて作りなおしましょう。

【基本の借用書】のテンプレート(ダウンロード用)

ここまでの内容を踏まえて【基本の借用書】のテンプレートをご紹介します。下記よりダウンロードが可能です。

- 【基本の借用書】の書き方例<pdf形式>

- 【基本の借用書】のテンプレート(一括返済)<word形式>

- 【基本の借用書】のテンプレート(分割返済)<word形式>

【もっと詳しい借用書】の作り方

【基本の借用書】も、十分有効な借用書です。

しかしトラブルを避けてよりよい借用書にするには、もっと書き加えないといけません。

どんなことを書き加えるべきなのかは、次にあげるパターンによって違いますので一つずつ詳しくご説明していきます。

- どんな項目をつけ加えたいのか

- 誰と誰の間で貸し借りするのか

利息をつけたいときはどうするの?

基本の借用書を作ってみて、「利息は?」と思った方もいらっしゃると思います。お金の貸し借りといえば、利息が発生するイメージがありますよね。

でも実は、法律上お金の貸し借りは無利息が基本です。そのため、利息をつけたい場合には、基本の借用書にそう書き足す必要があります。

書き足すべきことは下記の2項目です。

- 利率

- 利息の払い方

利率について

利率は貸主と借主が相談して自由に定めることができますが、利率の上限が決まっています(利息制限法 第1条)。この上限を超える利率を借用書に書いたとしても無効になります。

| 貸し借りした金額 | 利率の上限 |

|---|---|

| ~10万円 | 年20%まで |

| 10万円~100万円 | 年18%まで |

| 100万円~ | 年15%まで |

利率を定めなかった場合は、自動的に年5%になります。

利率から利息額を求める式は下記のとおりです。

貸し借りした金額×利率÷365(日)×貸し借りしている日数=利息額

たとえば100万円を年5%の利率で1年間借りた場合の利息は、下記のようになります。

100万円×0.05÷365(日)×365(日)=5万円

利息はいくらが適当か?

アコムなどの消費者金融では利息がおよそ3.0~18.0%となっています。

アコムの限度額は800万円ですので、800万という高額になると3.0%に近い金利になり数万円から数十万円の少額になると18.0%に近い金利になると言われています。

一方、銀行のカードローンの代表である三菱UFJ銀行のカードローン(バンクイック)は、最高限度額が500万円で金利は年1.8~14.6%です。

銀行のカードローンは消費者金融の金利よりも低い金利で貸し出しをしていますが、その分審査は厳しめとなっています。

利息の払い方について

- お金を完済するときに、一緒に一括で払う

- お金を完済するまでの間に、分割して毎月払う

利息の払い方にはいくつか方法がありますが、上記のうちどちらかを選択することが多いです。

先ほどの例で考えると、下記のようになります。

| お金を完済するときに、一緒に一括で払う | 100万円を返すときに5万円払う |

|---|---|

| お金を完済するまでの間に、分割して毎月払う | 毎月約4,166円払う |

借金自体を分割返済する場合には、利息の払い方はもっとややこしくなります。一般的なのは、『元利均等払い』という方法です。

元利均等払いとは、貸し借りした金額と利息額とを足して返済回数で割って支払う方法のことです。

これまでの例で考えると、

(100万円+5万円)÷12=87,500円

となり、毎月返済と利息とを合わせて87,500円を支払っていくことになります。

個人間のお金の貸し借りのおすすめの支払方法

利息の計算はとても面倒なので、個人間のお金の貸し借りでは、下記のどちらかをおすすめします。

- 一括返済の場合は、お金を完済するときに一緒に一括で払う

- 分割返済の場合は元利均等払いをする

返済に遅れた場合のペナルティーを明記したい

返済に遅れてしまうと、『遅延損害金』というペナルティーが課せられます。

遅延損害金とは、返済に遅れたことに対する損害賠償金のことで、返済や利息とは別に払わなくてはいけません。

借用書に書かれていなくても当然に発生するため別に書かなくてもよいのですが、損害金の年率を自由に決めたい場合には、きちんと書き足す必要があります。

書き足すべきことは、『遅延損害金の年率』の1項目です。

遅延損害金の年率

利息と同様に、遅延損害金の年率も貸主と借主が相談して自由に定めることができますが、上限が決まっています(利息制限法 第1条・第4条)。これを超える年率を借用書に書いたとしても、無効になります。

貸し借りした金額と遅延損害金の上限

| 貸し借りした金額 | 遅延損害金の年率の上限 |

|---|---|

| ~10万円 | 年29.2%まで |

| 10万円~100万円 | 年26.28%まで |

| 100万円~ | 年21.9%まで |

遅延損害金の年率を定めなかった場合の年率は、次の3パターンのどれかによって決まります。

| 年率を定めず、利率も定めていない場合 | 年5% |

|---|---|

| 年率を定めていないが、年5%以下の利率を定めている場合 | 年5% |

| 年率は定めていないが、年5%以上の利率を定めている場合 | 利率と同じ年率 |

遅延損害金を求める式は下記のとおりです。

返済に遅れた金額×年率÷365(日)×遅れている日数=遅延損害金額

たとえば10万円を10日間返し遅れた場合の遅延損害金(年率5%)は、下記のようになります。

10万円×0.05÷365(日)×10=約137円

何かあったらすぐ返済してもらうには?

借主のことが信用できなくなったときには、すぐにお金を返してもらいたいですよね。

『期限の利益喪失の条件』というものを借用書に書き足しておくと、借用書に基づいて正当にお金を返してもらうことができます。

『期限の利益』とは、簡単にいうと『約束の日までお金を返さなくてもいいという利益』のことです。そして『期限の利益喪失の条件』とは、『約束の日までお金を返さなくてもいいという利益を失う条件』のことです。

この条件は借主と貸主が相談して自由に決めることができます。例えば、『ギャンブルに手をだしたら』『1週間連続で連絡が取れなくなったら』など、信用できなくなるような事がらを条件に定めるとよいでしょう。

一般的な期限の利益損失条件

一般的には、下記の6項目を、期限の利益喪失の条件として書き足すことが多いです。

- 返済や利息の支払いに1回でも遅れたとき

- 他の債務により、強制執行を受けたとき

- 他の債務により、破産手続開始などの申立てがあったとき

- 振出し、裏書、保証した手形、小切手が不渡りとなったとき

- 国税滞納処分又はそれによる差押えを受けたとき

- 借主が貸主に無断で引っ越したとき

額が大きいときはどうするの?

貸す側からみると、できるだけ確実に返済してもらえるような工夫も、借用書に書き足しておきたいですよね。貸す金額が大きい場合はなおさらです。

個人間のお金の貸し借りにおいて、返済をより確実にするために下記2つの方法があります。

- 連帯保証人をつける

- 公正証書にする

連帯保証人をつける

連帯保証人とは、借主がお金を返さない場合に、かわりにすべてを返済する人のことです。

連帯保証人は借主が負っているすべての義務を、借主と同じように負います。借主が約束した通りの方法で完済しなければいけませんし、利息や損害遅延金なども借主のかわりに払わなければいけません。

連帯保証人は、「借主に請求してください(「催告の抗弁」といいます)」や「借主を探してください(「検索の抗弁」といいます)」などと反論するとはできません。

貸主は、返済期日がくれば連帯保証人にも返済を請求することができるので、請求をうけた連帯保証人は必ず返済しなければならないのです。

このように、連帯保証人の責任はとても重いものです。連帯保証人は、財力と責任感があり、連帯保証人になることの責任を理解している人になってもらいましょう。

書き足すべきことは次の2項目です。

借用書の追加項目

- 連帯保証人をつけること

- 連帯保証人の氏名・住所・押印

また、連帯保証人用の借用書も1部、作成する必要があります。

公正証書にする

『公正証書』とは、契約書の内容や存在を公証人に証明してもらって作成する、公文書のことです。全国の公証役場で作成できます。

借用書を公正証書にすることで、裁判なしに差し押さえ手続きに入れるようになり、より簡単にお金を取り返せるようになります。

公正証書はとても強力な書類ですが、最低1万円以上の手数料がかかります。

公証役場とは

公証役場とは、契約や遺言などの公正証書を作成するなどして書類に公的証明を与え、中立・公正な立場でトラブルを未然に防ぐための公的機関です。公証人は経験豊かな法律実務家の中から、法務大臣によって任命されます。

http://www.koshonin.gr.jp/list/

公正証書を作る手順

借用書を公正証書にするための手順を、簡単にご説明します。

公正証書作成の手順

- 公証役場に電話をして面談の予約をとり、作った借用書をFAXしましょう。その際、面談に参加すべき人と持参すべき物を、公証人に確認してください。

- 修正すべき点を公証人が電話やFAXで教えてくれるので、それに従って修正を加えます。

- 予約当日、公証役場に出向きます。基本的には、貸主・借主・連帯保証人の全員で出向きましょう。(どうしても参加できない場合は、事前に公証人に相談してください。)

- 後日、完成した公正証書を受け取ります。

公正証書を作成するときに、書き足すべき事項は、「返済を怠ったときは、直ちに強制執行に服する旨陳述した」という1項目です。

それ以外は、これまで説明してきた事項について書いてある借用書なら大丈夫です。

面談前に意見をまとめておくべき事

公証役場での面談では、次の6項目について確認されます。この6項目について、関係者で意見をまとめておきましょう。あとでご紹介する、公正証書を作るときにもご活用ください。

- 貸し借りする金額

- お金を渡す日付

- 返済の方法と返済期日

- 利息をつけるかどうか、つける場合は年利はどうするのか

- 遅延損害金の年率はどうするのか

- 期限の利益喪失の条件を記載するのか、記載する場合はその内容

【もっと詳しい借用書】を使うのはどんなとき?

【基本の借用書】ではなく、【もっと詳しい借用書】を使った方がいいのはどんなときなのでしょうか?

60万円以下の貸し借りの場合は『少額訴訟制度』という安価で手軽な裁判で取り立てることも可能なので、【基本の借用書】でも十分対応できます。

しっかりとした基準はありませんが、下記の場合は【もっと詳しい借用書】を使ったほうがいいと思います。

【もっと詳しい借用書】を使う方が良い場合

- 公正証書にしようと思っている場合

- 利息、遅延損害金、期限の利益喪失の条件、連帯保証人を定めたい場合

- あなたにとって『もし返ってこなくても「勉強代」と思える額』を超えた貸し借りの場合

少額訴訟制度について詳しくは、裁判所の公式サイトをご覧ください。

裁判所 少額訴訟制度

http://www.courts.go.jp/saiban/syurui_minzi/minzi_04_02_02/

http://www.courts.go.jp/saiban/syurui_minzi/minzi_04_02_02/

【もっと詳しい借用書】のテンプレート(ダウンロード用)

以上をまとめて書き足した、【もっと詳しい借用書】のテンプレートをご紹介します。下記よりダウンロード可能です。

- 【もっと詳しい借用書】のテンプレート(一括返済・利息一括払い)<word形式>

- 【もっと詳しい借用書】のテンプレート(一括返済・利息毎月払い)<word形式>

- 【もっと詳しい借用書】のテンプレート(分割返済・利息一括払い)<word形式>

- 【もっと詳しい借用書】のテンプレート(分割返済・元利均等払い)<word形式>

- 公正証書を作るときの【もっと詳しい借用書】のテンプレート<word形式>(これを公証人に見せると、スムーズに作成できます)

友人間での貸し借りについて

友人間でのお金の貸し借りは、もっともトラブルになりやすいパターンです。

特に若い人の場合は気軽にお金を貸し借りすることが多いのですが、その分トラブルに発展することが多いのも事実です。あなたも、ニュースなどで友人間の金銭トラブルから起こった悲しい事件について、耳にしたことが何度もあると思います。

友人間の金銭トラブルは、一度起こると自分たちだけで解決することが難しくなり、周囲を巻き込んでしまうことも珍しくありません。

お金のために友達と争うのは、とてつもなく悲しいことです。そんな悲しい思いをしないために、言いにくくても、ちゃんと借用書を交わすことが大切です。下記の2点を守るようにしましょう。

- 借用書を作るのを嫌がった人にはお金を貸さない

- 友人に借金を申し込むときは、借用書を持参する

友人間でお金を貸し借りするときに特に注意するべき事項などについて、一緒にみていきましょう。

特に注意する事項

友人間の借金で特に注意する点

- 借金の理由は正当か

- 返済期日はきちんと決めてあるか

- 貸す立場なら、どこまでなら返ってこなくても許せるのか、自分の中で見極める

- 借りる立場なら、どこまでなら返せるのか、返済計画をちゃんと立てる

借用書を作る前に、上記4項目をもう一度確認するようにしましょう。

友人間だと、『どうしてお金が必要なのか』『どういった返済計画なのか』『完済のあてはあるのか』といったことをあいまいにしたまま、お金を貸し借りしてしまうことが多いです。でも、それはトラブルの元です。

借金の理由がギャンブルだったり、返済期日を決めずに「お金が入ったら返すよ」という約束だったり、返ってこなかったら自分が困るほどの額だったり、完済不可能なほどの額を借りようとしているのなら、そのお金の貸し借りは必ず大きなトラブルを招きます。

逆に言うと、上記の注意する点4つをきちんと相談してお互いに納得できたのなら、その貸し借りは大丈夫です。安心して借用書の作成にとりかかりましょう。

友達間の借用書の作り方

友達間の借用書は、最初ご紹介した【基本の借用書】を作成すれば大丈夫です。利息などを定めたいときには、【もっと詳しい借用書】を使ってください。

特に返済期日や返済の仕方(一括か分割か)などをきちんと決めておきましょう。

家族間での貸し借りについて

家族間でのお金の貸し借りは、大きなトラブルになりやすいパターンです。情に流されて簡単に多額を貸し借りするケースが多く、額が大きい分、トラブルも大きくなりやすのです。

また、家族間のお金の貸し借りは、税務署に「贈与ではないか」と疑われる恐れがあります。贈与とみなされると贈与税が課せられてしまうので、注意が必要です。

こうしたトラブルや意図しない課税を避けるために、家族間の貸し借りでは、特にきちんとした借用書を作っておく必要があります。

家族間でお金を貸し借りするときに注意するべき事項などについて、ご説明します。

贈与税について

贈与税とは、1年間に贈与された財産に対する課税のことです。課せられる金額は贈与財産の額によって違っており、下記の式で算出できます。

贈与税額={(1年間に贈与された財産の合計)-110万円}×税率-控除額

家族間では控除額が高めに設定されており、住宅資金としての贈与の場合などの特例もあります。

贈与税について詳しくは、国税局のホームページをご覧ください。

国税局 贈与税の計算と税率(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

いくらから気を付けないといけない?

いくら以上の貸し借りの場合に気を付けないといけないのかは、間柄や借金の目的によって違います。お近くの税理士さんに相談してください。

一般的に110万円を超える貸し借りの場合は、贈与とみなされないように気を付ける必要があります。

特に注意する事項

家族間の借用書では、下記4項目に特に注意してください。

- 理由をちゃんと聞く(税金対策にもなる)

- 返済期日や返し方をきちんと定める(税金対策にもなる)

- 利息を付ける(無利息だと贈与とみなされやすい)

- 確定日付印を押してもらう

家族間でも、友達間と同様に借金の理由をお互いに知っておくことが大切です。具体的な返済計画を立てる助けになりますし、理由によっては控除額が上がり、贈与税の心配をしなくてもいいこともあります。

また、返済期日や返し方をきちんと決めておくことも大切です。ここが曖昧な借用書は十分な効力を発揮できませんし、税務署に贈与とみなされる可能性も高くなります。

さらに、贈与とみなされて贈与税を課税されないために、年5%程度でかまわないので利息をつけておくことも大切です。利息がついていれば貸し借りであることが明確になります。

確定日付印について

『確定日付印』とは、公証役場で押してもらえる日付の印のことです。借用書に確定日付印を押してもらうと、間違いなくその日付に借用書を作成したことを公的に証明できます。

たとえば、税務署から「この借用書はあとから節税のために作ったものでしょう!」と言われた場合でも、確定日付印があれば「そんなことありません」と確実に反論できるのです。

確定日付印を押してもらう手数料は1件につき700円です。

手続きは公証役場に事前連絡して予約をとり、当日公証役場に出向くだけです。10分ほどで完了します。

家族間の借用書の作り方

家族間の借用書は、【もっと詳しい借用書】の作り方を参考にしてください。【もっと詳しい借用書】のテンプレートも、活用してください。

遅延損害金や期限の利益喪失の条件、連帯保証人などについては削除してもかまいませんが、下記の点はきちんと明記しておきましょう。

- 基本の6項目

- 利息

同僚など知人間での貸し借り

同僚などの知人間での貸し借りの場合は『本人確認』が難しく注意が必要です。

同僚であればまだ顔と名前くらいは知っていると思いますが、『友達の友達』などになると、ほぼ初対面でお金を貸し借りすることになります。

よく知らない人同士でお金を貸し借りした場合、下記のような予想もつかないトラブルになることがあります。

親しくない知人に借りた場合のトラブル例

- 実は借用書に書いてある名前は偽名だった

- あとから「私は借りてない」と言われて返してもらない

- 連絡がつかないが、住所も嘘くそだし共通の知人がいないからどうしようもない

そんなトラブルを防ぐためには、少し言い出しにくいですが、『本人確認』をしっかりと行う必要があります。

本人確認の仕方

本人確認は、公的な身分証明書を使って行います。貸主・借主お互いの身分証明書を提示し合い、借用書に記載した氏名・住所などと照合しましょう。

身分証明書は1部ずつコピーをとって、お互いに保管しておくのがベストです。

公的な身分証明書とは、下記の事柄が書かれているものです。

- 顔写真

- 氏名

- 住所

- 生年月日など

具体的には、公的機関が発行する下記のいずれかの提示を求めましょう。

- 運転免許証

- パスポート

- 健康保険被保険者証

- マイナンバーカード

どれも持っていない場合には、社員証などの私的機関が発行する証明書でもかまいません。しかし、公的機関が発行するものに比べて偽造がしやすいので、なるべく本人確認には使わない方がよいでしょう。

知人間の借用書の作り方

知人間の借用書は、【基本の借用書】でも【もっと詳しい借用書】でもどちらでも大丈夫です。

本人確認がきちんとできてさえいれば、あとはお好みの方をお使いください。

もう借用書なしで貸しちゃった…!

「もう借用書なしで貸しちゃったよ!」という方は、借用書ではなく『債務弁済契約書』という別の書類を作りましょう。

債務弁済契約書とは『お金を貸し借りしたことを認めて、返済を約束します』という内容の契約書のことです。

名前は違いますが、内容も効力も作り方も借用書とほぼ同じです。作り方は、こちらのテンプレートを参考にしてください。

- 【債務弁済契約書】のテンプレート<word形式>

まとめ

個人間のお金の貸し借りは、トラブルにつながりやすい取引です。有効な借用書を作ることで、トラブルを避け、人間関係を守ることができます。

近しい間柄であればあるほど「借用書作りたい」とは言いにくいものですが、大切な友人・家族・知り合いとの関係をこれからも続けていくために、借用書を活用しましょう。

『借用書』というとなんだか難しく思えますが、実際は約束事を箇条書きしただけのものです。言葉遣いなど深く考えすぎずに、『誰とどんな約束をするのか』を意識して書くようにしてくださいね。

借用書には、下記6項目が書いてあれば十分です。

- 契約書を作った日付(年・月・日)

- 貸主の氏名・住所・押印

- 借主の氏名・住所・押印

- 貸し借りする金額

- お金を貸し借りした日(お金を実際に渡した日)

- 返済する日と返す方法(一括返済か分割返済か)

有効な【基本の借用書】として使えます。

この【基本の借用書】に、下記の項目を書き足していくことで、【もっと詳しい借用書】を作ることができます。

- 利息

- 遅延損害金

- 期限の利益喪失の条件

- 連帯保証人

それぞれのテンプレートもご紹介しているので、ぜひ参考にしてくださいね。不要な項目を削除したり必要な項目を書き足したりして、役立ててもらえると嬉しいです。条文番号を調整するのを忘れないようにしてください。